ページ見出しを補足する文を書いてください(例:Welcome to Yamada Company)

アパート経営、不動産投資は、ほぼ儲からない。

素人が始めて、良い話は、全く聞いたことがない。

テレビや本でよく出てくる、アパートを建てる話や、不動産投資(運用)。

不動産の管理や運用をしたこともない素人(サラリーマン、農業者)が相手でしょう。

不動産を買って、老後資金作り?キャッシュフロー?こんな話ばかりです。

楽して、管理を任せて、座っているだけで、賃料が入るイメージ?

そんな楽なはずは、ありません。

不動産投資(運用)とは、現実は、「会社の経営」と同じ。プロの領域です。

いつ収入が途絶えるか?赤字になるか?借金まみれ?という次元で考える必要があります。

不動産を買った人の話で、良い話など聞いたことがありません。

赤字などで処分に困った話が、山のようにあります。

アパート経営は、ジリ貧になるトホホのビジネスです。

アパートなどは、時間がたてばたつほど収支が悪化します。

物件は、ドンドン古くなります。修繕費用は高くなります。

減価償却費は、ドンドン少なくなり利益が増えます。

金利しか経費にならないので、返済が進むと利益が増えます。

税金はドンドン増えて、利益はドンドン少なくなります。

どこかいい所で、売らなければなりません。

売り場所を間違えると、さらに悪化します。

どんなに満室でも、時間とともにジリ貧になっていきます。

その満室も、時間とともに難しくなります。

管理会社に任せていても、面倒なことが増えます。

ドンドン悪くなっているのに、収入があるからと言って、持ち続ける人が多いです。

これで安心できる老後資金になるなど、あり得ないと言って良いでしょう。

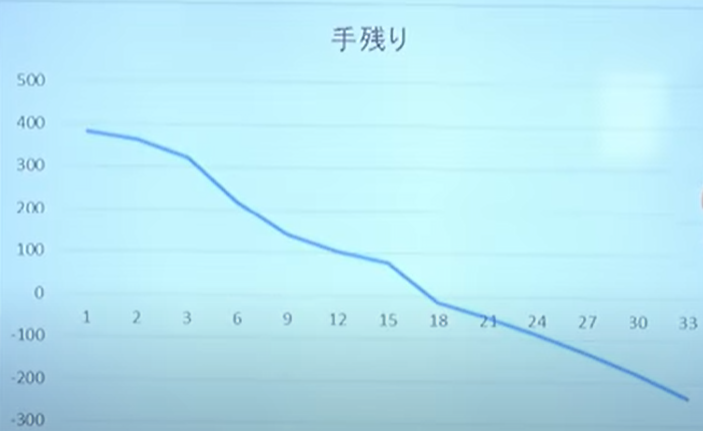

賃貸経営とは、年々「手残り」が減っていく、ジリ貧ビジネス

リスクの割に、儲からないアパート、不動産投資

賃料の40%程度の「手取り」なのでは?

不動産投資やアパートなど、利回りが10%以上、15%以上とか言います。

利回り上は、非常に儲かっているように見えます。

実は、大きなリスクを負っている割には、ほんとうに儲かっていないのです。

経費やローンを差し引くと、実際の手取りは、賃料の40%台以下(税引き前)です。

これでも、収支が良い方だと言われています。

こんなレベルの収入なら、大きなローンを組み、修繕とか面倒がない方法があります。

ローンも不要、修繕も不要、空室問題なし、管理不要、面倒なし、大したリスクなしです。

こんな儲からないレベルのアパートや不動産投資など、やらない方が良いです。

もちろん、当面はともかく、年金を補うことも難しいでしょう。

大して儲かっていないものを、規模を拡大したら、もっと悲惨ですね。

サブリース契約(賃料保証)などやってはいけない!

不動産投資などにつきものなのが、サブリース契約(賃料保証)

不動産は初めてなど良く分からないと、非常に魅力的に見えるのが賃料保証

何と言っても、空き家になるのが大きなリスク。

私たちが「家賃は保証します」と言えば、大助かり⇒サブリース契約をすることになります。

しかし、これは不動産管理会社の良いようにされてしまいます。

儲からない、家賃が下げられがち、契約解除がしにくい、高く売れない、身内で工事する・・

良いところなしです。

楽をしたい、良く知らない場合、それに付けこむ会社が出てきます。

つまりは、不動産管理会社の思い通り、やりたい放題で、利用されているだけです。

簡単にお金にならないという大リスク

不動産は、簡単にお金になりません。手数料や経費負担も大きい。

一部切り売りもできません。

これは、本当に大きなリスクです。

子供(相続人)は、アパートが欲しくない。

現実に、子供がアパートを欲しいなどというケースは、非常にすくないです。

聞いた範囲でも、「アパートが欲しい人」は、ほとんどいませんでした。

親は、経験もあり、良い時代だったので、良いかもしれません。

子供にとっては、不慣れで、面倒なだけ。物件管理や関連業者への連絡も面倒。

今後人口も減りそうなので、見通しが暗いと思っています。

そんなものを「相続税が減るから、良い」と思っているのは、親くらいかもしれません。

相続税など一時のこと。子供にとっては、親ほど関心がありません。

その後ずっと、この面倒なものを渡される方は、たまりません。

金融資産で渡した方が、ずっと喜ばれますし、使い道があります。

金融資産の方が、不動産より、ずっと増えるので、相続税を払っても、得になります。

アパート経営は、リスクだらけ。早めに処分する。

- 空き室がでる。(一斉退去もある)

- 家賃の滞納がある。

- 金利が上昇し、支出が増える

- ローンの返済が長期に続く

- 維持管理費が、年々増える

- 漏水、雨漏りが良く起こる

- 台風で補修がある

- 修繕積立金が必要

- 孤独死が起こる

- 簡単に換金できない(老後に不便)

- 今後不動産価格が下がる

- 資産の大部分が、アパートへの集中投資(大リスク)になる

- 欠陥建築などあっても見抜けない

- 管理会社の言う通りにさせられる

- 火災や地震、水害で一瞬で物件がダメになる

- 物件に問題があれば、オーナーが賠償責任を負う。(時に高額になる)

- 相続で簡単に分けられないので、争いのもとになる。

建築会社と銀行のために、こんなリスクを負うのか?

明日発生するかもしれない地震、大家のあなたは、このリスクを負いますか?

ローンも残るでしょうし・・家族に泣かれ、あなたは、被告席に・・

●アパートが、地震でつぶれた例

阪神大震災:1階がつぶれ死亡。裁判で土地工作物責任により 損害賠償1億3000万円

熊本地震:1階がつぶれ、学生3人死亡

アパート経営とは、会社経営と同じ、多くのリスクがある。

知ってますか?

不動産投資は、リスクだらけ

不動産投資のメリットは、ほとんど考え付きません。

いつまでも現金収入、キャッシュフローがある?

それは、全部が思うように上手く行った仮定の話。

全部が上手く行くのであれば、人生何の困難もない。

ですので、素人は、絶対にやめるべきです。

何より、今後10年程で、空き家が3割になります。

今でも、アパートの空き家が、山ほどある。

これだけでも、「十分すぎるリスク」です。

とても老後資金を作ることは、できないでしょう。

さらに言えば・・・

1.入居者が居なくなる、家賃が下がる。

(物件が古くなる、人口が減る、周囲の大学や会社がなくなる、周囲の便利施設がなくなる)

2.金利負担が上昇すると、多額の返済になる。

(変動金利←多い、大きなローンを組んでいて影響大)

3.物件のメンテナンスが大変

(最初は良いが、10年位経って来ると修繕にコストがかかる)

4.今後は、売却がかなり困難になる。(下手したら、二束三文、生涯売れない)

(デメリットに気が付いた人が買わなくなる、不動産の価格が下がる、物件価値よりローン残高が高くなる)

5.金額が大きい(数千万円以上)、ローン(借金)も多額。自己破産になりがち。

(危なくても、貸してくれる可能性が大)

6.不動産の1点へ多額の「集中投資」になる。(株より危ない)

(何かあったら、多額の資金が、全部ダメ)

7.不法建築、手抜き建築の場合、どうしようもない。貸し物件なので、安普請なつくり。

(もめごとに長く付き合わされ、終わっても、どうしようもない不動産が残るだけ)

8.簡単に換金できない。(急にお金が必要になったら、どうする?)

(10万円、100万円レベルが、急に必要になっても、切り売りできない)

9.税金が、非常に高い。(買う時、持ち続けるとき、売るとき)

(少なくとも、固定資産税、都市計画税、不動産取得税、登録免許税など)

10.自分1人で、物件管理が思うように、コントロールできない。

(建築会社系の管理会社の言うがまま、管理集会など、多くの人での決議が必要)

11.大きな地震、水害が来たら、「一瞬で終る」かもしれません。(地震・水害多発)

(ヒビなどで危険、見栄えが悪く使えなければ、それで終わり。ローンが残るだけ、

また、潰れて入居者が亡くなったら、億単位の賠償をすることになるかもしれません)

12.ほとんどの場合、利益があまり出ない、すぐに赤字になる。

(シミュレーションの数字のトリックにごまかされているのに、気が付かない)

13.物件にどんなに問題が出ても、ローンだけは、最後まで払い続けることになる。

(風水害、地震の災害で被災して、住めない、物件に問題が出て、全員退出など)

14.相続で争いになったり、困ることが起こりやすい。

(複数の兄弟で、どう公平に分ける?子供は、そんなものいらない)

15.何かあれば、責任が全部オーナーに掛かってくる。(土地工作物の責任)

(アパートが地震で倒壊・・死者が出て、1億円の損害賠償の例がある)

16.変動金利が多いので、金利が上がると、すぐに赤字になる。

こんな数多くの困難が、あなたや家族に乗り越えられますか?

レオパレスだけが、例外ではないのです。

相続したアパート「どうしたら良いか?」と悩む人が多い

アパートを相続した相続人(子供など)は、非常に困ることになります。

大多数の子供、相続人が、アパート経営をやりたくないし、やり方も分からない。

「いったいどうしたら良いのか?」と悩んでいる人が、非常に多い。

子供に「いい不動産、収益物件を残した」などというのは、勘違いです。

相続税は減っても、後に利益の出ない、誰も欲しがらないアパートが残ることが多いです。

「節税、相続税対策」とか言って、家族で「争い」になっても、良いのでしょうか?

「悩みの相続、相続争い」防止のためにも、早めに何とかしておきたいです。

ご相談は、こちらからどうぞ ↓↓

不動産で会社作って節税・・本当にトクなんですか?

法人(会社)を作って、節税しませんか?

昔から、非常に良くある古臭い話です。

銀行も融資が出来、建築会社も建てられ、さらに本人が節税になる

そこに税理士迄が税金計算で絡んできます。・・・皆が良いように聞こえます。

建物を建て法人に移せば、法人に利益がたまり、所得税や相続税が節税になると言います。

しかし、そんなにメリットがあるとは思えません。

税金が多少安いとしても、不動産とか会社とか面倒が増えて、相続で争いの種になるだけ。

さらには、建築時のローンも増えて、これも面倒。

下記のような「余分なコスト、手間、心理的負担」も掛かる。

あなたより、まわりの業者が儲かるのではないでしょうか?

全部まとめれば、目に見えない費用や手間がかかり、節税でトクとは言えないと思います。

こんな節税とかで税金を減らさなくても、元金をグッと増やしておけば、同じこと。

もっとシンプルで分かりやすく、手間暇かからずにできます。

「節税話」にロクなものはない。

大きなメリットが出るなら、税務署が見逃しません。

こんな引き継ぐ人が、面倒で手間な「節税」などする必要がないです。

不動産所有会社で節税のデメリット(コスト)

- 会社(法人)を作るコストがかかる。

- 会社で高い社会保険料が掛かる。

- 不動産取得税や登録免許税、譲渡所得税が掛かる。

- 会社(法人)に利益がたまれば、その株価が高くなって相続税が上がる。

- 税務調査がある。

- 余分な不動産だけでなく、会社まで増えて、引き継ぐ人が迷惑する。

不動産投資:恐らく99%が損になる。

コロナでサラリーマン生活が安定ではないと思った方が、不動産投資をするようです。

副業とか安定収入という感覚で始める方は、ほぼ全員が損になるのではないでしょうか?

サラリーマンより楽とか副業とか、そんな甘いものではありません。

利回りが5%とか言っても、税金や管理コストがかかり、実質3%。

そこからローンで2%も取られれば、ほとんど利益は出ないでしょう。

また、節税になるとかPRされていますが、なぜ節税になるのでしょうか?

答えは簡単で、不動産単独では、赤字で儲からないから、節税になるわけです。

儲かるのならば、節税になるどころか、収益が出れば、税金が増えるのが普通です。

最初から儲からないのであれば、これからもっと儲かるはずもないのです。

ローン(借金)をしても良いのは、それで収益性がアップする場合のみ。

収益性も高まらないのに、高い不動産を買うため、借金をするなど、高リスクでしかない。

ローンは、一旦収益モデルが壊れたら、直ちにアウトになる「危険なもの」です。

不動産投資とは、建築、不動産業者のためのもので、買う人のものではないです。

国道16号沿線、まず売却のことを考えよう。

国道16号沿線地域、新たに開発されたような地域、ニュータウン地域

さいたま市~川越~狭山~入間~福生~八王子~相模原~大和

都心へ1時間ほどの地域で、団塊の世代、ニューファミリーが住んでいる地域と言われます。

ヒットしたドラマ「金曜日の妻たちへ」の舞台となった中央林間も、この地域です。

これら郊外地域は、今後最も空き家が増え、不動産の下落が一気に進むと言われる地域です。

10年後には、空き家が30~40%ともいわれています。

となりが空き家みたいなところには、物騒で、さみしくて、住む人はいないでしょう。

不動産投資やアパート建築は、老後資金になるのか?

マンション投資やアパート建築は、老後資金対策にならない。

老後資金作り(あるいは土地活用)のためという目的で、不動産投資、マンション投資、アパート建築など不動産を使った方法について、勧めるような本やテレビ、新聞広告が沢山出ています。

しかし、「プロでない方」、「過去1度も不動産を買ったことがない人(サラリーマンとか農家とか)」は、「絶対」に行ってはいけません。

「絶対に!!」です。

業者や金融機関が作る「資金計画表」を、そのまま信じないようにしましょう。

老後資金を作るどころか、ほぼ失敗、老後資金を失くす可能性が、非常に高いです。

理由は、簡単に言えば、そんなに素人が簡単に扱えるものではない、複雑な要素が多いので、パンフや説明では、絶対に本質を見抜けないということです。

毎日のように、テレビや新聞で広告していますが、絶対に話しに乗るべきではありません。

企業の経営と同じように、不動産経営も「経営」です。同じくらい難しいです。

不動産は、本や広告によれば、手間なく、入居者がいれば、簡単に何もしなくても、不労所得が稼げる、将来老後資金になるというようなイメージがあるかもしれません。

また、農家や地主さんでは、先祖代々の土地を手放したくないということで、「土地の有効活用」という聞こえの良い言葉にだまされます。

そして、よくあるのが、空き家の不安を解消するための家賃保証(サブリース)です。

もし、入居者が出て行って、空き室になったらどうしようという不安に対して、「空き家になっても、家賃保証がついていますから、安全です。」というような勧誘に、これなら自分でも可能とか安心感をもってしまい、契約しがちです。

しかし、この「家賃保証」が、すでに大問題です。

最初の家賃が、ずっと保証されるわけではないことが、最大のポイントです。

家賃が下がっていけば、保証される家賃も、だんだん下がっていきます。

分かりやすく言えば、将来周辺の家賃が半分になれば、家賃も半分になります。

(人口が減る社会、物件が有り余る中で、古くなれば、家賃半分でも入らないかも?)

これは、実質、手取りが半分になるわけですから、家賃保証ではないのはわかりますね?

その一方で、ローンの支払いは、ずっと変わりません。分かりますね、いずれ赤字です。

節税になるのは、そもそも「経営」ではない、赤字だからです。

考えてみてください。

もし、家賃が半分になって、当初の家賃保証をしている会社があったら、その会社は、すべての全員の負担を負いつづけることになり、ずっと損失を補てんし続けることになります。

当然、こんな会社では、すぐ潰れることになりますので、必ず家賃を下げることになります。

さらには、不動産は、節税できるなどという話しもついています。

素人は、こんな話に不用意に乗ってしまいます。

不動産経営をやったことがないので、事の本質が見抜けないのです。

ほとんどの場合、売っている不動産会社、建築会社や融資している銀行、その他金融機関にとっては、1つ売るだけで大きな金額が動くので、ものすごく熱心に売ります。

しかし、買った方は、後で良く考えてみたら、全然得でないばかりか、大損ということがほとんどでしょう。

不動産というのは、「リスクが山」ほどあります。

金融資産の商品のデメリットとは、比較にならない大きなデメリットです。

決して、不労所得などということはありません。

不動産投資の効果と同じものに、不動産投信(REIT)という商品の方があり、こちらの方がずっと安心で管理もしやすい。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

不動産投資の専門家が言うメリット、本当ですか?

不動産投資や賃貸経営の専門家が言っていた、不動産投資のメリットを見てみました。

当然「不動産が良い」と言っています。

株式は上下してリスクが高いとか、いつ紙切れになるかわからないとか、素人レベルです。

どう考えても、不動産の方がリスクが高いです。

簡単な例が、大地震が来たらすべてアウト、かつ大借金が残る。

冷静に客観的に見ても、不動産のメリットと言っていたことは、メリットとは言えません。

1.実物の資産価値がある。

不動産の価値が落ちる時代に、実物の資産価値など、何の保証もありません。

年々古くなって、価値が落ちるだけ。

2.安定した収入

多くの物件で賃料が下がる傾向です。

都心のオフィス需要でさえも、コロナで減るような時代であり、将来の働き方、住まい方、全部変わっていきます。

3.インフレ・デフレに強い

インフレで、簡単に賃料が上がるでしょうか?

物件は、年々古くなり、賃料は、回りの環境や物件との比較です。

魅力なければ、賃料は上げられるはずがありません。

何もしなければ、空き室になるだけです。

4.節税になる

そもそも、資産価値が落ちる、賃料が不安なのに、節税など意味がありません。

多くの場合、価値がなくなるから、税金が安くなるだけです。

どれも昭和の時代の不動産が上がり、人口が増え、賃貸物件が少ないときの幻想、昔話です。

全部マイナスの時代にあって、資産価値や収益を維持することは、非常に難しいです。

メリットというより、どうなるかわからない、危ないものです。。

不動産は、簡単に方向転換できないものです。(物件も、ローンも)

にっちもさっちもいかない状態になりやすいです。その場合は、破たんになる。

変化の大きい時代に、方向転換が難しいものを持つことは、大きなデメリットです。

不動産は、勉強もせず、楽したい人ほど引っかかりやすい話です。

不動産投資や賃貸経営は、プロのもので、素人がやるべきではありません。

サブリース(賃料保障)は、過去から危険が一杯。

もともと、サブリースは、1つのシステムなので、それ自体は良いも悪いもありません。

ただ、不動産投資においては、誰もが「空き室のリスク」を避けたいもの。

そこで、サブリースで避けたつもりですが、避けたリスクはどこへ行っているのでしょう?

サブリースを全部背負っている、契約した会社に行っています。

今後は人口が減る社会。都心のベストの立地でもないかぎり、大きな影響を受けます。

こんな状態の世の中で、こんな大リスクを負って、全部の家賃保証ができるかどうかを考えてください。

リスクが集中すれば、この会社がよほどの高い能力がない限り、空き室リスクの山です。

当然、保証した賃料を下げなければ、収支が回らず、この会社が倒産します。

もともとが、無理なことをやっているのです。

(リスクを避けられたのではなく、一見、見えなくなっただけです)

ですから、保証したはずの「賃料を下げたい」と言う話しが、将来来るのは確実でしょう。

ということで、今後は「サブリース=危険」と考えるべきでしょう。

毎月の収入を確保して、リスクを減らす資産運用とは?

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

さらに値下がりする前に、不動産の売却を急ごう!

投資用不動産、空き家、いらない、困った土地など

これから、不動産が値上がりするような場所は、本当にわずかです。

普通の家、土地は、今なら、それなりの価格で売れる可能性が高いです。

以下のような、売りにくそうな不動産でも売れました。

一見、売却が難しそうなものでも、売れる可能性が結構あります。

多くの場合、使わない土地や家、また、アパート、投資マンションなど早急に売った方が良いでしょう。余計な心配、将来の出費が減るだけでも楽になります。

もう、人口減少、空き家の時代です。

さらには、都心でさえも、コロナでオフィスが減っていきます。

もう、「不動産を持つ時代」は、終わりました。

普通の人は、「どう使うか?」だけを考えましょう。

- 1960年代建築の入居者10室ありの古アパート

- 都心山手線沿い駅近くのテナントありの4階建てのビル

- 入居者ありの投資用マンション

- 地下に大きな埋蔵物が有った住宅

困った不動産の売却の相談は?

老後資金を作る本当の方法とは!

不動産の最大の欠点は、部分的に、換金できない、古くなる、分けにくいことです。

さらに、場所が固定されるので、個人の資金程度では、リスクが集中します。

金融資産であれば、容易に換金でき、古くもならず、リスク分散が出来ます。

- 基本の運用の理論(セオリー)に沿って行う。(何ごとも基本の理解が大事)

- 将来の必要な資金を想定して、運用資金、方法を決める。(必要な程度のリスク)

- 資産配分を最も大事に行う。(商品選びが、一番大事ではない)

- 5年以上の中長期での運用をする。(確実性を上げる)

- 商品は、実績とデータを確認して選ぶ。(会社、指標、商品の歴史)

- 毎年継続して管理をして、見直しをする。

老後資金作りの面談相談は、こちらからどうぞ。

自宅購入も、不動産投資と同じ。

自宅は自宅、不動産投資は不動産投資で、まったく「別物」と思っている人も多いです。

自分は「不動産投資はしないので、リスクとは関係ない」と。

ところが、同じ点も多いです。

不動産投資のデメリットは、かなり共通します。

違いは、自分で住んでいるか、他人が住むかの違いによる差があるだけです。

自宅の資産価値や、将来売ったらいくらか?と考えたのであれば、事実上不動産投資です。

自分で住めば、「入居者」「家賃」に関する問題がなくなるだけで、他のほぼ同じです。

自宅の場合、「今後10年強で、3割が空き家になる」という大きなリスクを抱えます。

「自宅の資産価値」とか言いますが、人口が減って、地域や物件に魅力がなければ、誰も買いません。(つまり、資産価値がゼロになる)

将来安心できるために、早く理想的な場所に「住み替え」を考えたりすることも重要です。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

無料相談実施中!

(面談30分)

コロナ対策有

ご連絡先はこちら

老後資金とお金の悩み相談センター

運営元

多摩プランニングオフィス

住所

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

電話受付時間

9:00~20:00 (土日祝も可)

その他

ご自宅での相談も可能です。

※出張相談料+交通費要

03-3430-9011