ページ見出しを補足する文を書いてください(例:Welcome to Yamada Company)

「確実性高く、かなり増える方法」とは?

老後資金(資産運用)で「必ず失敗」する鉄則とは?

経験上、ほぼ100%の方がこのパターンでした。

これでは、無理ですね。

- 銀行や証券会社で、じっくり相談して買えば良い。

- 良い商品、お勧め商品、売れ筋商品を教えてもらい、買えば良い。

- 儲かった良いタイミングで、売り買いすれば良い。

「確実性高く、かなりの資金を増やせる」方法

・・「大きな違い」はここにあります。

- 非常に確実性が高い(過去のデータから)

- 毎年メンテナンスをすることにより、変化への対応と納得がある

- どんなことにも、根拠や理由が明確である

- 納得いくまで質問ができ、説明がある

- すべての発想が、悩みや心配の解決につながっている。

(参考)よくある銀行、証券、生保のセールス場面とは?

- 商品を売ったら、あとは「あなたの自己責任」といって逃げる

- 説明にハッキリした根拠や理由がない

- 「セールストーク」と「メリット」を並べるだけ

- デメリットは、わからないようにサラッとすます

- 質問をしても、真っ当な返答ができない、ごまかす

- 売った商品のアフターフォローはない(あるのは次の販売だけ)

- よくある担当者交代(逃げ、ごまかし?)

老後資金を増やして、余裕のある暮らしを送りましょう!

老後資金作りと言っても、ただ「お金を増やしたい」ということでは、思うような運用ができません。

お金が足りるのか、足りないのか?余裕が欲しいのか?の検討が必要です。

また、運用に回せる余裕のある資金を検討していません。

ごく少額だけを運用に回しても、ちっとも増えません。

50代以上になれば、ある程度の資金を振り向けることも必要です。

資金を振り向けるからには、それなりの納得ができないと、恐くて回せないですね。

10~20年で老後資金を増やそうと思えば、必要のない保険をカットしたり、増える見込みのない金融商品も一緒に見直す必要があります。

具体的には、以下のようなステップ(1~9)で行うことが、最も上手く行きます。

しかし、株式や運用に慣れていない方は、必ずアドバイザーが必要です。

(アドバイザーは、少なくとも10年以上、20年は、株式市場を見ている必要があります。)

アドバイザーがいるかいないかで、「全く同じ資金額で、全く同じ商品を買った」としても、運用成績が、天と地ほども、全く違うのです。

(例:1つのことで、年率9%⇒年率2.5%に下がるようなことが、しばしば起こります)

もちろん、実際は、金額、配分、商品選択で、すべてが違うので、もっと違います。

銀行・証券の言う資産運用とは、「商品販売」のこと

金融機関(銀行、証券)のいう「資産運用」とは、ただの「商品販売」のこと。

売ったら終わり、大きな損が出ても、すべて自己責任で買ったあなたが悪いという話。

こんな売る方に好都合な話があるのでしょうか?

結果が良いか悪いかわからないものを、メリットを並べて、買ったら最後、あなたが悪い。

クレームを言っても、自己責任と言って、逃げ回るだけです。

これって「自己責任」といえるのでしょうか?

(実態は、「押し売り」と「売り逃げ」でしょう)

こんないい加減なものは、資産運用ではありません。

結局、ソンかトクかわからないものを、誰が積極的に買うのでしょうか?

「商品選び」「ただ言われた商品を買う」では増えない。

皆さん、いろいろな金融商品を買っています。

預金以外に持っているものは、すべて金融商品でしょう。

〇〇投資信託、〇〇の株式、外貨建て保険、国債、ファンド、金・・いろいろです。

しかし、買って持っている主な目的は、「お金を増やしたい」でしょう。

そうであれば、いろいろ商品を揃えても、買ったり売ったりしても、ほぼ増えないです。

儲かりそう、増えそうと考えて、良さそうな商品をとっかえひっかえしても、知れています。

なぜなら、「増える仕組みや、理屈がない」・・つまり「まぐれ」「たまたま」だからです。

まぐれで、一時的に増えることはあっても、知れていますし、何年も長続きしません。

自分で確信が持てないことは、上手く行かなくて当然です。

質問では、「〇〇投信は良いですか?」「○○は儲かりますか?」のような「商品選び」発想ものばかり・・

結局、「商品選び」をやっているうちは、長期で見て、お金が増えることはありません。

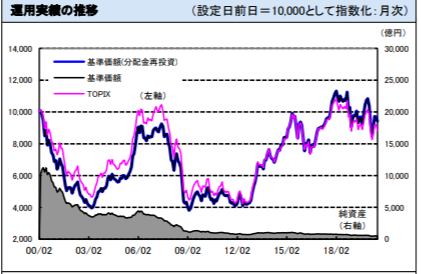

「お勧めの商品」を買った20年後は、どうなった?

以下のグラフは、約20年前に強力にお勧めされ、ものすごく資金が集まった有名な商品です。

左端が、約20年前です。

青い線が、この株式ファンドの「価格」です。

20年も経つのに、最初の販売された「価格」から、ほとんど上がったことがありません。

株式なのに、ずっと20年間も「水面下」です。

「商品選び」ばかりしていると、このような結果になりがちです。

街で売られたり、お勧めされる商品は、このようなことが十分起こるのです。

きちんと理屈を知って、毎年管理する必要があります。

「高確率でかなりの資金を増やす」には?

人それぞれ置かれている状況、考え方が違います。

将来の希望、資金、生活レベル、家族状況、年齢・・・

皆違うのに、同じ商品が出てくるのは、ノルマ商品なのではないでしょうか?

「あなたに一番合った、非常に確実性が高い運用」を考えましょう。

資産配分も、運用金額も、見直し方法も、すべてあなたとよく相談してきめます。

よって、「1人1人向け=パーソナライズ」された運用となります。

但し、基本は、どこでも推奨される、非常に基本に忠実な方法です。

(ほとんど金融機関は、多額の手数料がとれる「商品販売」の売り切りをしたいわけです。

よって、手間が掛かり、手数料が減り、スキルも必要になる方法は、できません)

「高確率でかなりの資金を増やす」ステップとは?

将来を信じて、老後資金を作りましょう。

世の中で、100%絶対確実はありません。

しかし、確実性が非常に高い「老後資金の作り方」はあります。

これがダメな時は、もう日本や世界経済がメチャクチャになっている時くらいでしょう。

「あり得ない」なことを恐れるより、老後資金をつくりましょう。

「今を変えれば、将来が変わる」・・あなたの今の決断で未来の生活が変わります。

1.老後に必要な資金が足りるか、不足かを判断する。

ほとんどの方は、老後資金について、ザックリとしか考えていません。

国の年金、企業年金、貯金などで、間に合うかどうかを、何となく考えている程度です。

しかし、現実は、頭で何となく考えているイメージとは違います。

将来のシミュレーションをしてみると、ビックリします。

しかし、足りなくても、まだあきらめることはありません。

10年~30年先のことであれば、運用をきちんとするかどうかで「天と地の差」が出ます。

老後資金が足りないはずが、余裕のある暮らしや、毎年の旅行も十分可能になります。

2.資金不足、余裕が欲しい場合は、運用をする。

このまま老後になれば、資金がない。余裕がない。

しかし、運用をすれば、資金が足りる、さらに老後に旅行、趣味ができ、余裕が生まれる。

それをシミュレーションをして、確認します。

私は、この程度の運用をすれば良い。

将来はこの程度の資金が使えると分かれば、安心が生まれたり、恐怖からの節約で、ムダに資金を余らせることもありません。

資産運用と生活設計のQ&Aは、こちらから

3.運用向き資金を捻出する。(保険、預金を減らす)

ここは、大きなポイントです。

運用が怖いから・・わからないから・・ということで、100万円だけ運用したらどうなるか?

もし、非常に増えて、2倍になっても、200万円。3倍なら、300万円になるだけです。

倍率だけ、こんなに増えても、わずか半年~1年分の生活費以下しか資金が増えません。

これでは、老後資金が増えたことになりません。

また、預金、保険など、増えないものに、大きなお金を置いていても、仕方ありません。

眠っていて、遊んでいる預金、保険なども、活用しなければ、資金が増えません。

ムダな保険の削減で、老後資金を作れるとは?

4.運用に回す資金の金額を、決定する。

余裕資金があっても、全部運用に回すことは、良くありません。

1年後に車を買いたいとか、3年後に家の修理とか、そこそこの金額が必要な場合があります。

それを全部運用に回していると、使えないことになります。

とりあえず、一定の金額は、預貯金に置いておくことが重要です。

この金額は、生活上の予定などを考えて決めておかねばなりません。

ライフプランと老後資金作りとの関係とは?

5.資産の配分方法と金額を考える。

多くの方が、「どんな商品を買うか」「どれが一番良いか」ばかり考えます。

それは、思うほど重要ではありません。

主要な資産を、どのような割合で配分するかが、一番大切です。

これが、「運用の性格」(上がり下がり)を、ほとんど決めてしまいます。

どのように増やしたいか、値上がり値下がりなどのリスクをどう考えるか?

資産配分は、生活の状況、資金の性格、リスクの考え方で、決めていきます。

6.各資産に組み入れる具体的ファンドを選定する。

資産配分を決めたら、そこにはめ込む具体的な投資信託(ファンド)を決めます。

ファンドは、過去の成績、現在の状況、運用哲学、運用会社の特色、市場環境など、あらゆる点を検討して、総合的な視点で選択していきます。

できるだけ売買をしなくても良いように、銘柄を選択していきます。

(売買を増やすと、手数料その他で、運用成績が下がります)

7.各ファンドを購入する

銘柄を話し合いで決めます。

投資信託は、同じジャンルのものでも、性格が違います。

本当に良いものは、出回っていないし、ごくわずかしかありません。

増えるけれども、リスクも大きいもの。

リスクはないけれども、増えないもの。

商品の性格と、過去の成績、今後の見通しも話し合いで決定し、買っていただきます。

8.定期的に生活の変化、ファンドの成績を確認する。

運用を始めたら、それでOKではありません。

確実に成果を求めるなら、どの企業でもやるように、PDCAを回さなければなりません。

(P(計画)D(実行)C(見直し)A(改善)の繰り返し)

当たり前ですが、チェックし改善し続けないと、良い結果になりません。

良い状態でスタートしても、それで将来ずっとOKではありません。

世の中、生活、計画、運用状況・・すべてが時間とともに変わります。

見直し、改善は、絶対に必要なことです。

(銀行や証券会社は、これを行いませんので、良くなるはずがありません。)

9.必要に応じ、資産の配分やファンドを組みなおす。

最低でも、年に1回は、見直す必要があります。

ファンドも、いつまでも良い成績を維持する商品ばかりではありません。

運用担当者、会社の体制、市場の状況が変わると、成績が振るわなくなることがあります。

また、個人の側にも、予定外に急にお金が必要になることもあります。

家族の状況も変わります。

あるいは、最初は、恐る恐るだったのが、もう少し増やしたいという場合もあります。

商品の入れ替えは、手数料負担が多くなるので、出来るだけ、最小の見直しを心がけます。

面談の申し込みは、こちらから

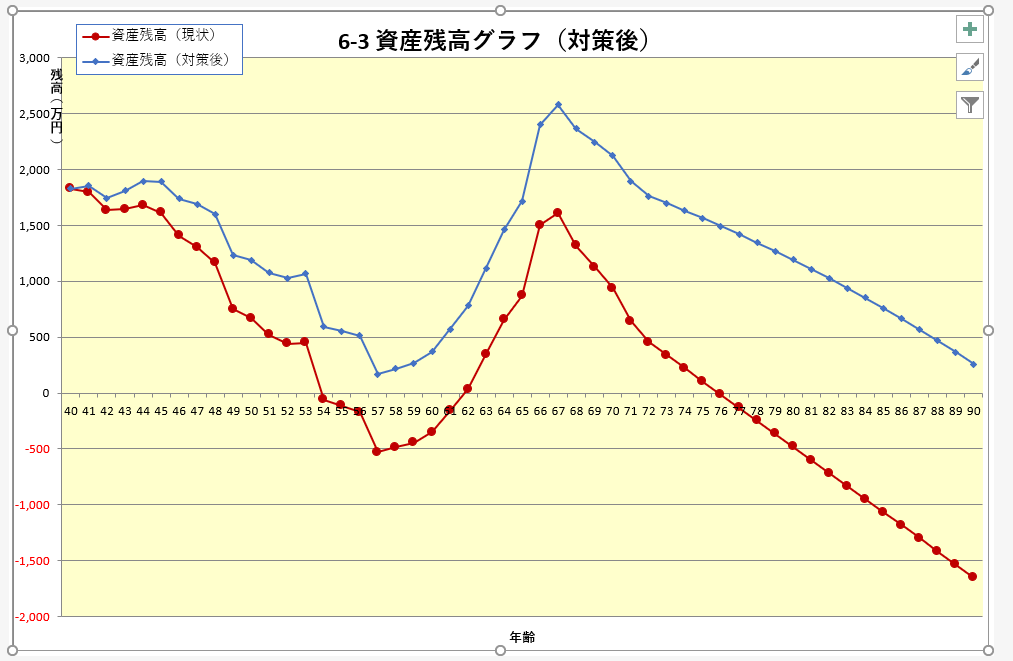

運用した結果は、「10~20年分のお金」が増える?

赤線が運用しない場合で、青線が運用した場合です。

最初の資金は、全く同じです。

青線は、資金が90歳以上まで持ちます。

一方、赤線は、54歳くらいで資金が足りなくなります。

もし、ここで上手くつなげたとしても、75歳で完全に足りません。

何が違うかと言えば、運用したかしないか?それだけです。

資産運用の「7つの顧客本位」とは?

ご相談は、こちらからどうぞ↓↓

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

本気で確実性高く、老後資金を増やしたい方のみの限定情報

多くの人が、老後資金が不安と思っています。

しかし、どうしたら良いか?どこへ行ったらよいか?分からず、銀行へ出かけたり、無料の資産運用セミナーを聞いたり、自分でも少し本を読んだりしています。

結局何が良いかわからず、情報に振り回され、少しは良さそうな商品を買ってしまいます。

買った先に何があるでしょうか?実は、何もありません。同じことの繰り返しをするだけ。

理屈も、方法も、確信もないまま、商品の売買を繰り返しても、結局ほぼ利益は出ません。

ましてや、10年後、20年後など、老後資金が出来ている(増えている)ことはありません。

老後資金を確率高く増やすには、上記のステップをする以外は、ないでしょう。

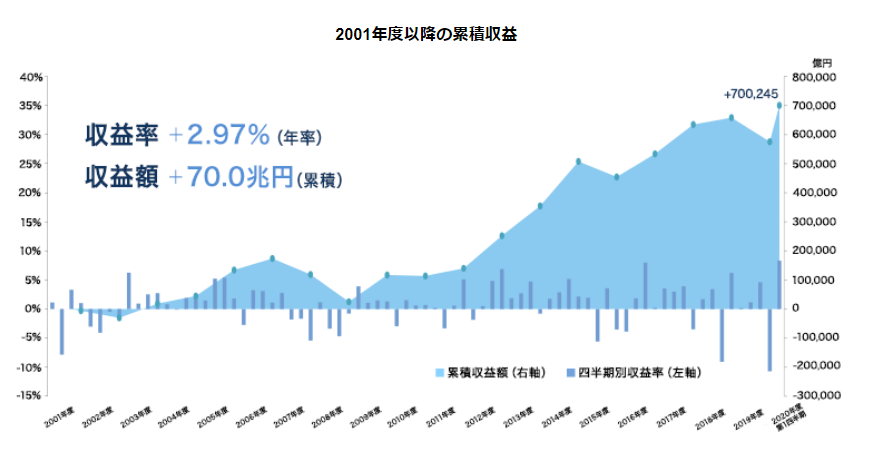

(参考)国の年金の運用も、同じ運用でやっている。

国の年金(積立金)も、同じような方式で運用されています。(160兆円以上)

この20年で、これだけ(下図)増えています。(年率3%)

やらなかったら(預貯金とか保険とか)、この70兆円分(下図)は増えていません。

当方でもやることは、基本は同じです。(世界的に公認されている方法)

国の年金が過去20年実績を出していること、それも国民の将来の年金という重要な資金です。

このような運用が危ないと言ったら、国民全員の年金が危機だといっているようなものです。

しかし、銀行や証券会社のおススメ商品を買っているようでは、こうはなりません。

見かけは似ていても、①手数料を増やすことが最大目的②買った後のメンテや管理をしない(すべてあなたの自己責任)という「売る人の利益優先」なので、このようにはいきません。

会社の確定拠出年金やiDeCo、NISAも、適当にやっている人が多く、大して増えません。

(果物で言えば、適当に種をまいて、水も肥料もやらずに、実がなるのを待っている)

このようにして、ほとんどの人は退職金を減らし、将来の老後資金を減らしているのです。

私たちは、きちんとした方法で行えば、国の年金積立金のような結果になるということです。

図は「年金積立金管理運用独立行政法人」(GPIF)のHPから引用

10年後~将来のイメージは、このようになるでしょう。

イメージとして、10年後~将来のあなたが、以下のような印象になるようにしていきます。

実際、私とともに、過去15年以上運用を続けておられる方がいますが、こうなっています。

「あの時、あのHPで見て、相談して、ちょっと不安もあったが、資産運用を始めて良かった。

年会費(顧問報酬)など費用も掛かったものの、費用をはるかに超える利益になった。

正直、かかる費用など、全く問題にならないくらいになります。

(中長期で考えて、途中でやめないで行えば、損失が出るなど、本当に考えにくい。

「損失になることが、本当にあるのだろうか?」と言うレベルです。

その位でなければ、こんな話はしませんし、お手伝いなどやりません。)

預貯金のままであれば、費用はゼロでも、利益はゼロか、目減りだった。

銀行などのおススメ商品を買ったら、ゼロどころか、マイナスだったと思います。

何より自分であれこれ悩むことなく、理屈も方法もわかりやすく、納得できました。

運用開始後も、定期的に相談でき、修正をしつつ、毎年増えていることが実感できるなど、必要なアドバイスをもらえたり、確実に成果を出しつつある安心感があり、良かったです。

お陰で、老後資金が出来たので、不安も大きく減りました。」

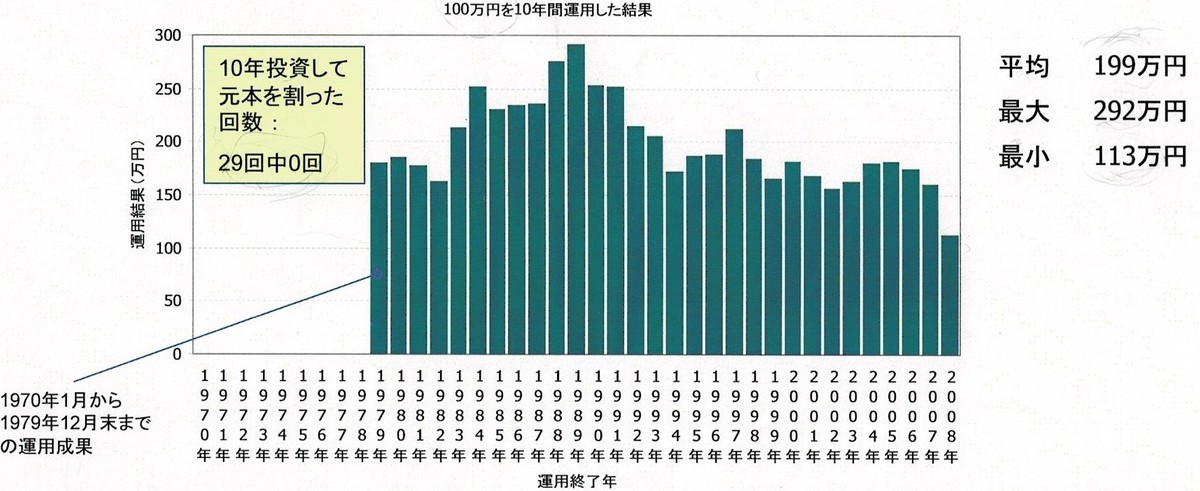

10年間、ある方法で運用をすると、プラスになる。

以下のグラフのように、どの年から始めても、10年たてば、1回もマイナスにはなりません。

いつ始めて、どの10年かによりますが、100万円運用すると、平均199万円になっています。

最低でも、113万円となっています。

運用は、リスクがあるとか言いますが、やり方で、実際はリスクはかなり少ないのです。

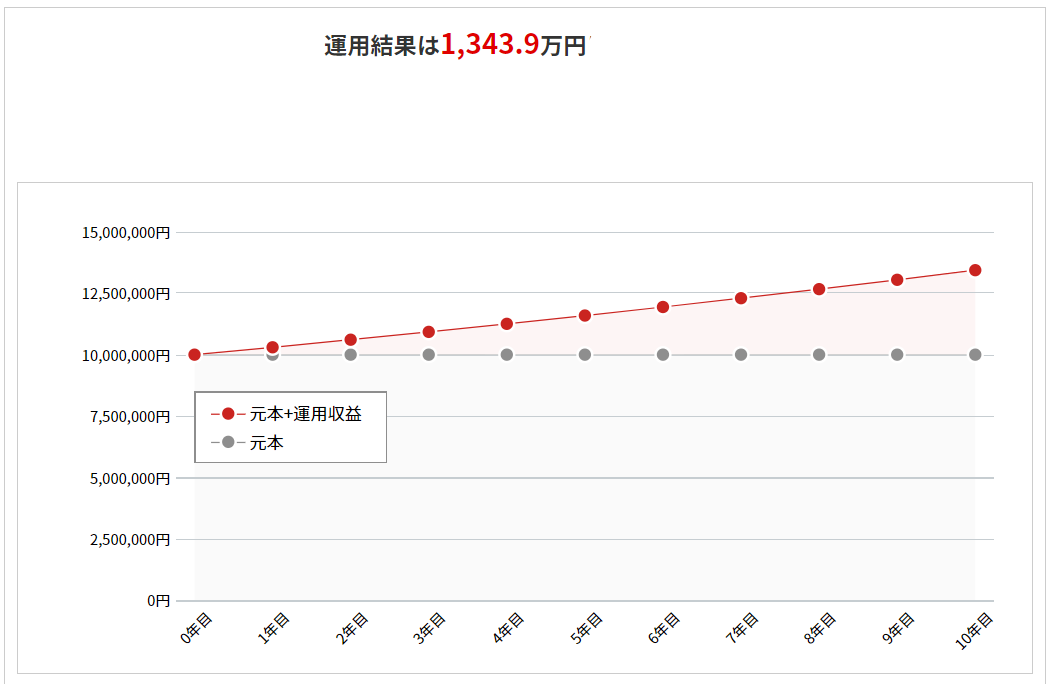

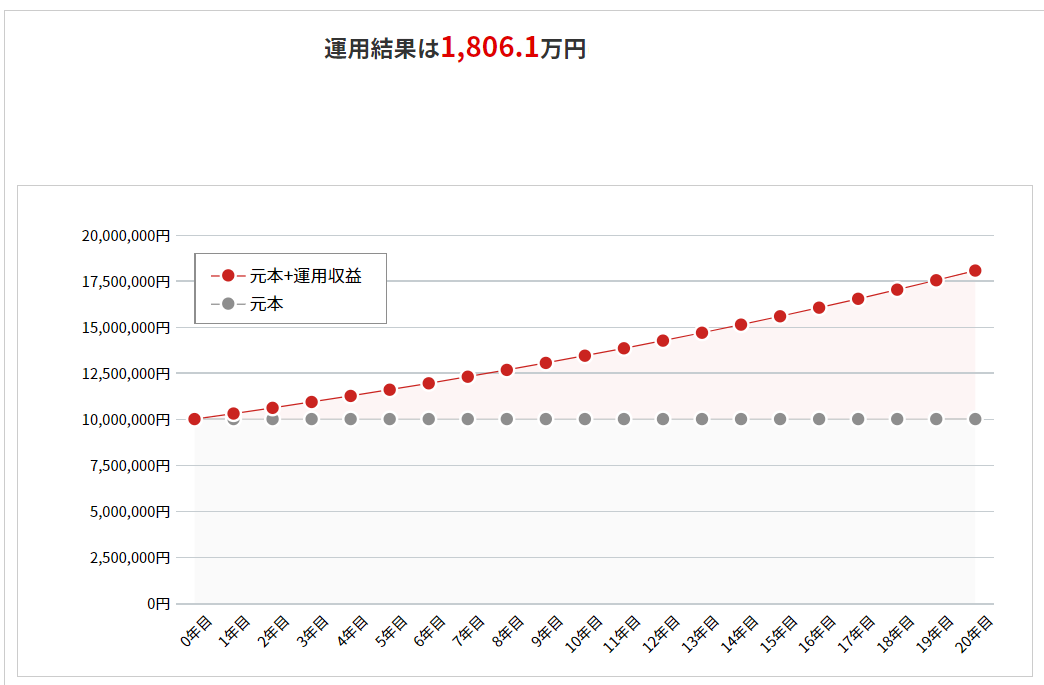

運用結果のシミュレーション(標準的なイメージ)

以下の2つの図は、1000万円を、年3%という、かなり標準的な運用利率で、10年間(上)20年間(下)運用した場合の結果のシミュレーションです。

実際には、このようにキレイな曲線になりませんが、ふつうに行えば可能なレベルです。

「老後資金を作る」とは、10年後、20年後に、このような最終結果になると言うことです。

低金利の預金や、個人年金保険、外貨建て保険、不動産投資、銀行・証券のおススメ商品、訳の分からない投資などでは、将来このような結果を期待することすらできないでしょう。

あなたと一緒にやれば、不安が減り、安心できます。

このページに書いたことは、すべて本当です。

非常に確率高く、あなたの手間をかけずに、老後資金をつくることができます。

それでも、不安なあなたのために、一緒に毎年運用の結果を見て、メンテナンスをします。

何をどうしたらいいのか?どの程度増えたのかどうか?

あなたの希望に合わせてくれる。疑問がなくなるまで説明してくれる。

こんなことが、毎年確実にできたら、様子が良く分かって安心ではないですか?

これなら、あなたの不安は大きく減るのではないでしょうか?

(「売り逃げ」をして「自己責任」ばかりを強調する銀行、証券との違いです)

あなた専用の老後資金作りの「アドバイザー」がついていることになります。

もし、あなたが本気で老後資金をつくりたいなら、以下のページを見てください。

ご相談は、こちらからどうぞ↓↓

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

無料相談実施中!

(面談30分)

コロナ対策有

ご連絡先はこちら

老後資金とお金の悩み相談センター

運営元

多摩プランニングオフィス

住所

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

電話受付時間

9:00~20:00 (土日祝も可)

その他

ご自宅での相談も可能です。

※出張相談料+交通費要

03-3430-9011