大学の進学資金どうする?(奨学金、教育ローン)

延べ200校以上の高校で、進学資金の講師・相談実績あり

私も、高校生を持つ保護者の講演や相談会を、数多くの学校で行いました。

いろいろな現状をお聞きしました。いくつかの概要を書きます。

まず、奨学金には借りるもの(貸与型)と、もらえるもの(給付型)があることを理解しましょう。これを理解していないと、大きな間違いになります。

また、奨学金は、「学生の責任」で借ります。

つまり、返済できない、滞る場合は、学生が責任を負わなければなりません。

面談相談の申し込みは、こちらです。

奨学金の利用は、約半数。使わないで済むには?

支出と保険の見直しと減額が、子供の進学資金を作る。

奨学金を使いたくない。借金をしたくない。

このように言われる保護者が多いです。

そうであれば、ずっと前から対策が必要です。

まずは、支出を見直すことです。

さらに、間違ったお金の使い方をしていないかです。

最もありがちなのは、保険に入りすぎの事例です。

保険に過剰なを期待しない、過剰な心配をしないことです。

保険は、ある意味、損が拡大する、もっとも元本保証から遠い商品です。

必ず、保険料を払い続け、現実には保険金を受け取る確率は、非常に小さいのですから。

日本は皆保険。国民全員が保険に入っています。その上に、さらに保険が必要か?です。

学資保険、個人年金保険などは、ちっとも有利でも、お勧めでもありません。

医療やがん保険なども、本当に必要ですか?

共働きが増えている今、死亡保険で高額なものが必要ですか?

赤ちゃんの時に必要な保険も、大きくなれば、減額するのが当然です。

保険に月何万円も払っているようでは、お金が不足し、奨学金の利用になりがちです。

保険の見直し・減額と言っても、保険ショップや、営業担当に相談しては、絶対にいけません。(売るのが商売。さらに、売られてしまいがち)

なぜ、大学、短大、専門学校などへ進学するの?

教育を節約すると、稼げない人になるかも

勉強は、高校でやめて就職という選択もあります。

コロナで、今まで良かった就職も絞られそうです。

「引く手あまた」から、厳選した少数だけの募集になります。

奨学金は、「借金」なので、使わない人がいます。

「借り過ぎ」は問題ですが、「全く借りずに、進学もしない」としたら、もっと問題です。

進学は「将来稼げるための投資」です。

投資なきところに、利益はありません。(将来の仕事と収入に影響)

今後10年で、AI(人工知能)で、人の仕事が減ります。(今の仕事は半分になる?)

新しい仕事も増えるでしょうが、高校までの学力だけでは、厳しいと言われています。

女性も、共働き、生涯独身、離婚などで仕事続をし、専業主婦は、少数派でしょう。

進学の学費とは、「将来稼ぐ力をつけるための投資」と考えて、価値のあるところへ進学させることも必要です。

大学などの淘汰が始まる?

これまでずっと、少子高齢化が言われる中で、大学は増え続けてきました。

今、大学は約800校、専門学校は約3200校、短大が約300校あると言われています。

また、すでに定員割れの私立大学が4割です。

私立の大学の約100校が、定員の8割にも満たない状況です。

ここへ来て、国も経営難の私大などを、具体的に調査して、合併・廃止する動きを進めはじめました。進学先は、十分調査しておく必要があります。

定員割れを防ぐためと思われる、留学生を大量に入学させて、後日大量に行方不明になっているという大学の例も出ています。

淘汰される可能性の高い大学、専門学校は、要注意です。

AI(人工知能)で仕事が無くなる、仕事が大変化する?

これからの10年間で、AIの発達で、約半分の仕事がなくなるといわれています。

その代りに、今存在しない仕事も出て来るでしょう。

今のままの延長上の職業が10年後もあると考えるのは、危険でしょう。

あまりに専門的な職業や知識は、仕事が無くなる可能性があるとも言えます。

ただの機械化や自動化と違うので、知的な仕事でも、置き換わる可能性が十分あります。

専門学校は、仕事と直結した内容の学校です。学校選びは、良く考えましょう。

一方、事務的な仕事も無くなるとも言われるので、幅広く考えた職業選択が必要です。

放送大学(勉強ができて、安く取れる大卒資格)

いま、コロナ時代は、放送大学の時代でしょう。

大学もリモート授業が多く、中にはほとんど対面がない大学もあるようです。

これまで、大学のキャンパスに行くことは、交流やサークルなどメリットもありました。

リモートは、学習効果が下がると言われましたが、「意外に良い」と評価も変わりました。

これを見ると、私立の高いマンモス大学なら、むしろリモートで良いのでは?とも言えます。

放送大学こそは、元祖リモート授業です。

入学のための試験がありません。

必要な124単位を取れば、大学卒業資格(教養学士)が取れます。

大学卒業資格を取るのに、たった約70万円です。

(およそ400~800万円も掛けて、普通の進学するのと、どっちが良いのでしょうか?)

4年以上~最長10年も可能。コースも、6コースあり。奨学金も使える。

面接授業も、サークルもあります。

ネットやBSなどで、いつでも、どこでも、何度でも学習可能です。

働き、収入を得ながら、大学へ行けます。

聞いたことない大学より、就職など、好感度があがりそうです。

「文系学部や、大学で勉強したいタイプ」ならば、これで良いとも言えます。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

借りる前に、生活費の見直しが必要ですね。

生活費を見直して、最小限の奨学金で進学

日本学生支援機構のような、借りるタイプの奨学金。

または、教育ローンのような借りるタイプのもの。

両方とも借金である以上、少なく借りるに越したことはありません。

奨学金や教育ローンを申し込む前に、まず「日常の生活費」を見直しましょう。

ギリギリと節約しても、ストレスがたまるだけ、ケンカが増えるだけ。

楽に減らせるところから減らしていくことが必要です。

1万~3万円の生活費は、かなり容易に減らせることが多いです。

毎月の固定費の支払い、口座から自動的に落ちる金額を減らすことです。

(車関係、スマホ関係、会費、保険など)

今、平均月3万円ほど奨学金を借りています。

つまり、奨学金を借りる金額が、ゼロかも?と言うことです。

生活費を減らして、借入を少なくし、子供に進学させるのが一番です。

保険の削減は、固定費の削減にもなり、一番影響が少ない。(被害もストレスもない)

経験上、中高年の場合、保険に入りすぎの家庭がほとんど。

相談の経験上、増やした方が良いと思った家庭は、ほぼなし。

そもそも、今まで入っている保険を使ったことがないでしょう。(友達でもあまりいない)

もし、使ったとしても、もらった金額と、今まで払った金額を比べてみてください。

保険を使う機会は、かなり少ない。

もらえる金額も、払った額より、かなり少ない。

死亡保険金の平均受取額は、いくらだと思いますか?

実は、意外にも、たった250万円ほどです。

保険には、想像と現実のギャップが、非常に多いのです。

進学資金作りに、学資保険は、お勧めしません。

昔であれば、郵便局が中心になった学資保険は、それなりに良かったと思います。

「学資保険」が、今でも良いと思っている方が、非常に多いです。

完全に間違っています。それは「昭和の話」・・金利が高い時の話です。

今のような低金利の時に、学資保険は、まったくお勧めできません。

お金が増えない商品が、なぜ良いのでしょうか?

中には、「外貨建て」もありますが、もっとお勧めしません。

「学資」というのであれば、まず「お金が増える」ことが第一目標です。

「ドル建学資保険」なら、ドルの投資と同じ。(為替のリスクが相当高い)

保険も、特に必要性がない。(余計な保険のコスト)

一挙両得・・「保険も付いて、お金を増やせる」と思いがちです。

しかし、現実は、「二兎追うものは、一兎も得ず」。

「不要な保険料まで払って、効率の悪いお金の増やし方をする」です。

保険は、「保険だけ」で別に考えないと、余計な保険に入ることになります。

学資保険でない、効率的な進学資金の増やし方とは?

面談の相談申込は、こちらからどうぞ

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

進学時の資金計画とは?

奨学金とは?(日本学生支援機構など)

奨学金も使い方次第です!

奨学金は、今約半数の家庭で使われています。

昔と比べると「当たり前」に使われます。

奨学金には、「もらえるもの」(給付型)と「借りるもの」(貸与型)の2種類があります。

収入が低い世帯向けには、「給付型」があります。

(目安380万円以下程度の世帯が対象)

それ以外の世帯は、「貸与型」(借金)になります。

貸与型は、借り過ぎに注意です。卒業後7か月後から、子供が返済です。

多くは、返済期間が10年以上~20年にもなります。

ただ、「借金」だからという理由で、全く使わないのも良くないです。

(何千万円という住宅ローンの借金より、ずっと良いです)

将来、「子供が稼ぐ力をつけるための投資」なのですから。

「借金もしない、大学も行かない、しかし、稼ぐ力もない」では、どうしようもないです。

さらに、これからの時代は、ただ大学を卒業しただけでは通用しません。

使える学力とスキルを身に付けないといけません。

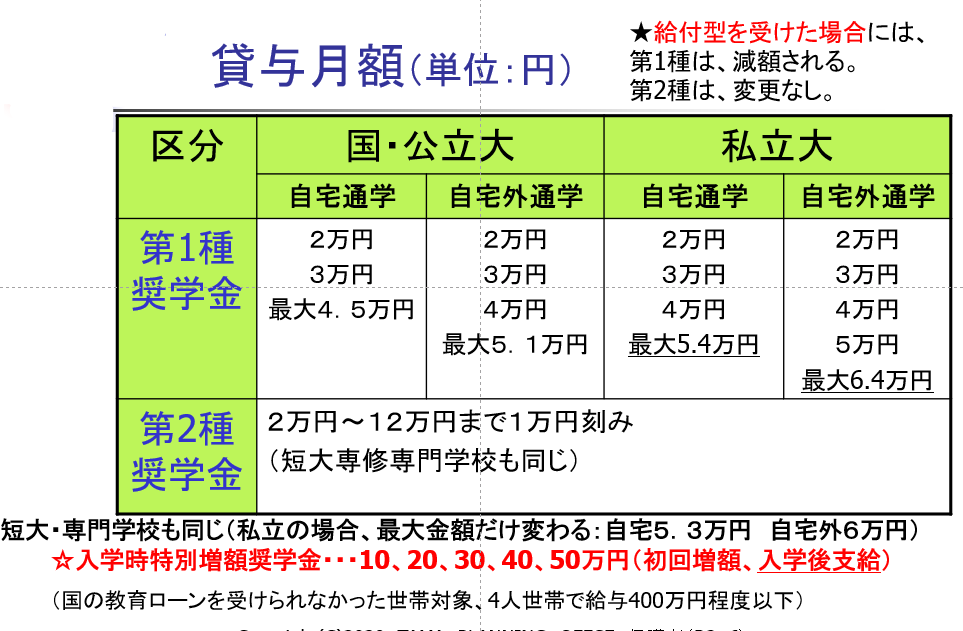

貸与型奨学金

貸与型奨学金の借りられる金額とは?

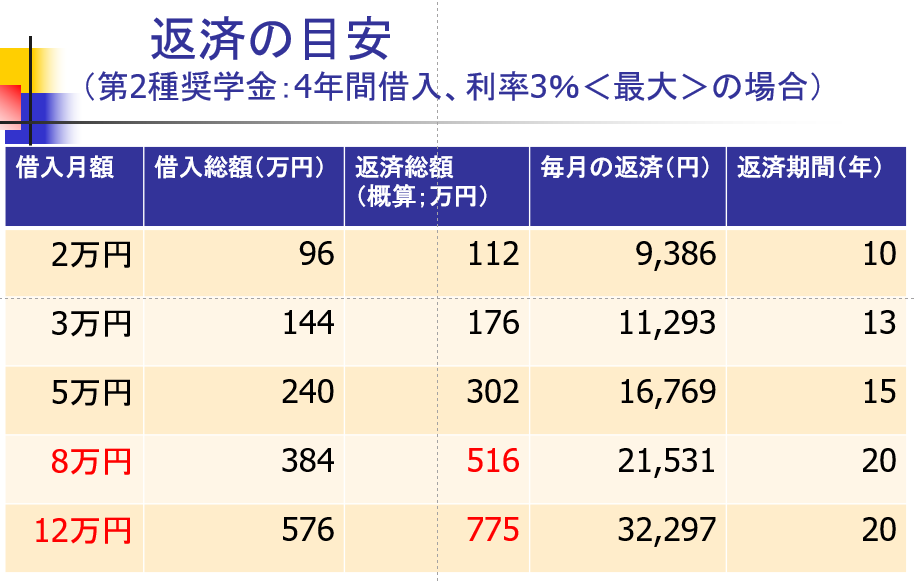

貸与型(借りる)奨学金の返済のイメージとは?

下の表のように、第2種の奨学金を毎月2~3万円程度を借りたとしても、毎月1万円程度を10年以上も、返済しなければなりません。

ふつうに勤めても、結構な負担になります。フリーターなどでは、さらに大変です。

このように返済が大変になるので、5万円を超える金額は借りないほうがいいです。

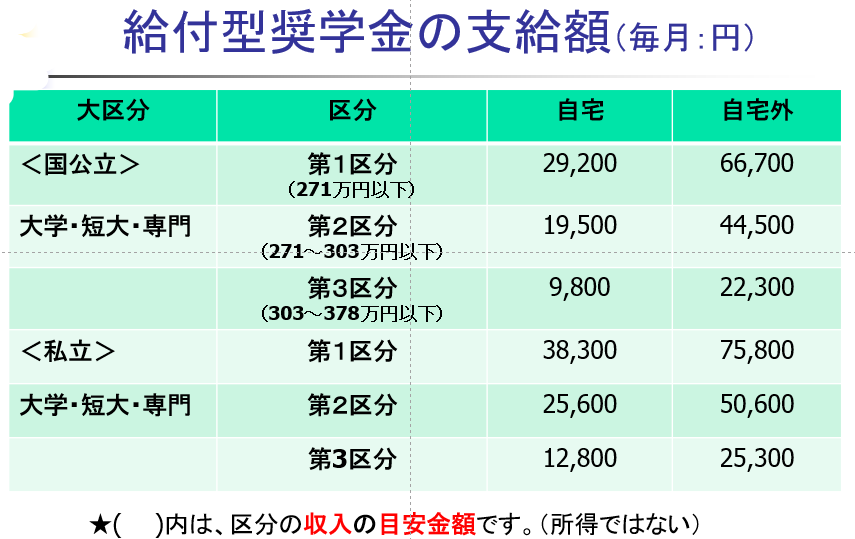

給付型奨学金

給付型(もらえる)奨学金の支給額

年収が少ない(380万円以下程度)世帯では、給付型奨学金がもらえる可能性があります。

世帯の年収の程度により、3段階に分かれています。

それにより、奨学金も下表のように変わります。

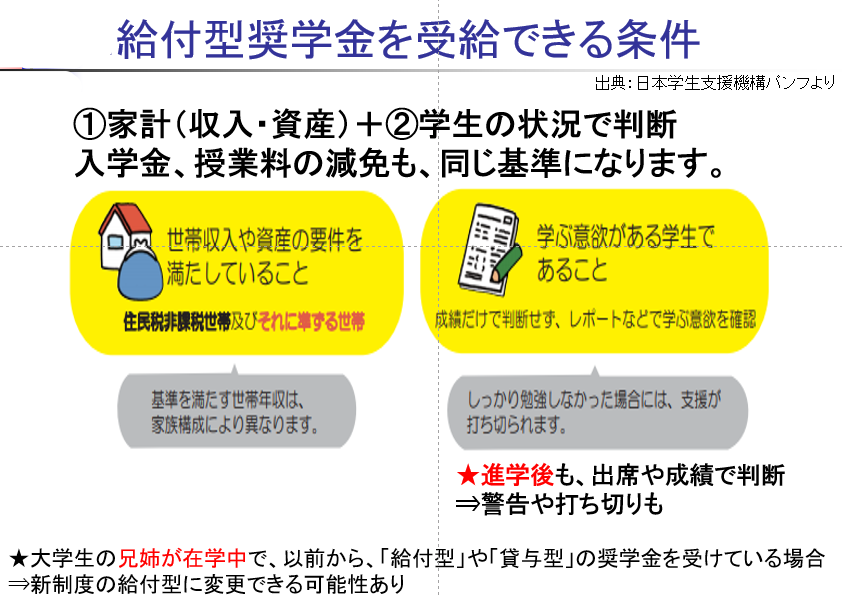

給付型奨学金を受けられる条件とは?

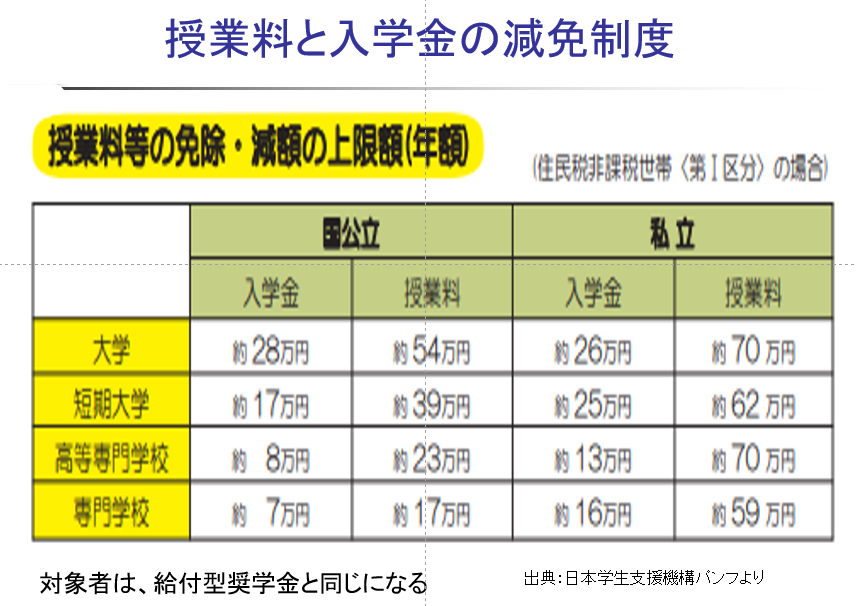

授業料と入学金の負担も少なくなります。

年収や学生の条件が、給付型奨学金を受けられる場合は、大学側の入学金や授業料の負担が少なくなります。(下表は、一番負担が少なくなるケースの減額、年収が一番低い区分)

奨学金の実態とは?(日本学生支援機構の奨学金)

奨学金の利用率 約50%

奨学金を借りている平均金額 約312万円

毎月の平均返済額 約1万7000円(月給の手取りの約1割)

結婚やその他生活に影響していると思っている割合 2割超

生活が苦しいと思っている割合 約4割 (やや苦しいも含めて)

奨学金の返済は、その後10年~20年の生活費に大きく影響します。

シミュレーションをしてみれば、状況がわかって良いです。

面談の相談申込は、こちらからどうぞ

学校独自の奨学金とは?

大学などが、独自に作った奨学金制度があります。

これらには、もらえる奨学金(返さなくて良い)が8割あります。

上手く使えれば、返さなくても良い訳ですから、非常に良いです。

ただし、それぞれの奨学金には、条件や人数枠もありますので、注意して探してみてください。

最近は、主に地方出身者を対象に、「予約型奨学金」というものが出ています。

従来のものと違って、試験に合格すれば、もらえるタイプのもので、授業料が半額とか、人数規模も大きいなどが特色です。

大学等独自の奨学金制度など一覧表はこちら

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

地方自治体の奨学金

自治体全部ではありませんが、奨学金制度を持っている自治体があります。

基本無利子なので、上手く利用することが必要です。

教育委員会系の課にて、扱っていますので、お住まいの自治体で調査しましょう。

地方自治体の奨学金もこちらから検索できます。

教育ローンとは?

それぞれの特色を知って利用する!

奨学金(日本学生支援機構)は、子供が借りるもの。

一方、教育ローンとは、親が借りるもの。

これが、大きな違いです。(特に返す段階では)

教育ローンで最も利用が多いのは、「国の教育ローン」。(日本政策金融公庫)

学生1人350万円まで、借りる枠があります。

奨学金は、月々支給されるので、まとまった資金用途には向かないです。

まとまったお金(入学前のまとまった準備資金、大学での前期と後期)の支払には、教育ローンの方が向いています。

ただ、お金を都合するのに、申込から20日以上かかることは要注意です。

学校提携のローンは、避けたい。

学校が募集している提携ローンを、良く見かけます。(学校のホームページに載っている)

多くは「信販系」です。

学校が提携しているので、「きっと、良いローンだろう」というのは、錯覚です。

金利が高く、学校に納める学費しか借りれないことが、ほとんどです。

学校にとっては、都合が良いでしょうが、親にとっては、特にメリットはないでしょう。

面談相談は、こちらへどうぞ

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

無料相談実施中!

(面談30分)

コロナ対策有

ご連絡先はこちら

老後資金とお金の悩み相談センター

運営元

多摩プランニングオフィス

住所

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

電話受付時間

9:00~20:00 (土日祝も可)

その他

ご自宅での相談も可能です。

※出張相談料+交通費要

03-3430-9011