外貨建て保険、苦情殺到です。カモにならないために。

もう、保険で損することは、やめませんか?

外貨建て保険は、「苦情・問題多発」商品です。

数十万~数百万円の大損している人が、沢山います。

被害者からの電話が多い商品です。大量に売られています。

銀行、保険ショップ、保険営業に、最大限警戒しましょう。

NHK「クローズアップ現代+」H30.10.30放送

金融商品トラブルが非常に多い!

街で非常に良く売られている「外貨建て保険」商品。

大手の銀行や保険会社の看板を、まだ信じている人から、山のようなトラブルです。

「カラクリ」に気が付いた人から、クレーム・苦情が2500件以上、消費者センターなどに来ています。

(日経:H30.12.12に問題の報道記事あり)

(R1.6月にも、朝日や日経に問題記事あり)

正確な説明をしたら、買う人がほとんどいなくなるのが「外貨建て保険」です。

なぜ日本にいるのに、米ドルや豪ドルなど「外貨建て」保険なのでしょうか?

リスクに備えるのであれば、日本円の保険に入れば、十分です。

すでに多くの人は、十分な保険に入っています。(年間40万円、月約3万円強)

なぜ、こんなに、あちこちで勧められるのでしょうか?

その理由は、手数料が高く(初期に7%程と推定)、売る人がすごく儲かるからです。

今、銀行では外貨建てが9割です。(誰でも構わず、勧めています)

融資で儲からないので、手数料で稼ごうということのようです。

(銀行内部の人の話では、多額の預金があると、、すぐ営業ターゲットにされるようです。)

初期の支払いが1000万円なら、ただ売るだけで70万円が手数料です。

投資信託の手数料が話題になりがちですが、恐らく2倍以上のバカ高い手数料です。

生命保険商品は、多くの会社で手数料が表示されませんので、不明朗なだけでも大問題です。

数字だけ見ると、商品の利回りが高いように書いていますが、実際はトリックです。

そうではありません。預金の利子と単純に数字だけで比較してはいけません。

例えば、積立利率「3%」とか・・素人が、「低金利時代に、こんなに高い利回り!得だ!」と素人が勘違いするように、数字が書かれています。

預金が、0.01%に比べれば、「すごく得だ!」と考えても不思議ではありません。

保険と言っていますが、むしろ現実は「運用・投資商品」です。

為替に投資していることになります。

為替は、株式より予想が付きにくく、動く幅も同程度、むしろ株式より危険でしょう。

これも、保険だから安心?とか元本保証?とかを感じさせることで、錯覚させています。

さらには、多額の「運用での集中投資」という最悪の状況になります。

ドルや豪ドルなど、1つの通貨に集中投資するのですから、リスクが集中します。

安心・元本確保どころか、元金を大きく減らす可能性があります。

実際、それに気が付いた人からのクレームが山のように来ています。

複雑な商品なので「錯覚させやすい商品」がです。仕組みが分かる人は、ほぼいません。

説明資料は、ものすごく複雑に書かれています。

素人では、「何を言っているかわからない」です。

解約する時に大きく減った、実際の利回りが低いことに気が付いた人からのクレームです。

商品により内容は違いますが、どれも安全、大丈夫のような「錯覚」を与えます。

<買う人が持つ錯覚の例とは?>

保険=リスクに備えて安心?今より、安心度が高まる?

終身保険=一生これで安心?

お金が増えるかも?=良いことじゃないか?

将来になるほど、受取が増える?=良いことじゃないか?

毎年決まったお金がもらえる=預金より得なのでは?

お小遣いがもらえる=何かトクした感じ??

利回りが高い=日本の預金よりずっと得では?

保険=投資ではないので安全?元本保証?

このような、数々の事実とは違う素人が勘違いする「錯覚」を生み、つい契約しがちです。

しかし、「デメリット」は、こんなにあります。

★デメリットは、「読めないような小さな文字、専門用語など」で書いてあります。

複雑で「何を言っているか分からない」ように書いてあります。

1.為替が思った方より、逆に振れたら大損。(バクチと同じ)

2.10年以内とか短期で解約したら、大損。(数百万円の損)

3.元本を上回るのは、ものすごく長い期間が必要。(つまり、ずっと元本割れ)

4.利回りは、良くない。(数字のマジックで、実は日本の利回りと変わらない)

5.契約した人が、結局全部のリスクを負っている。(売る人は、ノーリスク、手数料で儲かる

6.保険期間中、ずっと保険に必要な費用を払っている。(いらない保険だったのに)

保険会社は、「どうしても保険が売りたい」のです。

7.途中解約しようと思ったら、さらに大損になるので、解約を思いとどまる。

結局「長期間逃げられない」「10年以上も運用の機会を失う」ことにもなります。

解約の損か、損を無くそうと思って、増やせる時間を失うという「ダブルの損」。

一旦買ったら、「どうしようもない」ということです。

つまり、買う人には、デメリットしかないと言っても良いでしょう。

これら商品は、数百万~1000万円ものお金を「一時金」で払います。

つまり、外貨(米ドル、豪ドル)などに、集中投資をすることになります。

保険というより、リスクの高い投資そのもの、さらに危険度が高い「集中投資」です。

多額の集中投資は、投資の中でも最も避けなければいけない。

元本確保といっても、「外貨基準での元本確保」です。

「日本はゼロ金利、海外は金利が高い・・だから海外がトク」というのは「素人判断」。

本当にそうなら、金融のプロも、円を全部海外に投資すれば良いのです。

日本人全員、預金も、全て金利が高いドルにすれば、良いのでは?

プロで、そんなことをする人はいません。トクではないことが分かっているからです。

利回りの差は、あとで為替で調整されるので、結局何も得にはならないのです。

そういう理論の背景があるので、「海外の高利回りが有利」と思うのは素人だけです。

ずっと昔から、為替でさんざん損をしてきた生保が勧める為替商品という矛盾。

クレームや苦情が、2500件以上と、昨年の3割増し。(気が付かない人も多数)

60歳以上からのクレームが多く、80歳以上の高齢者は、家族からのクレームだそうです。

今頻繁に相談されるのは、判で押したように「外貨建て生命保険」です。ご注意を!

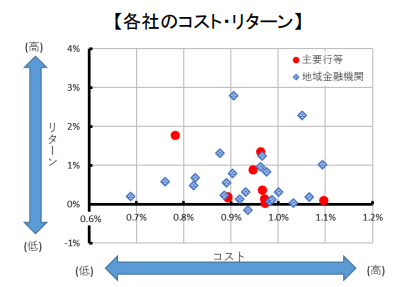

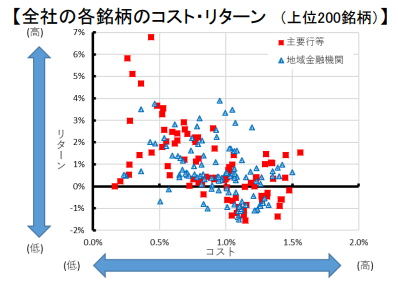

外貨建て保険の「メリットのなさ」を、データで確認

下記のグラフは、金融庁が外貨建て保険について、データでまとめた資料です。

左は会社別の表で、右は細かく商品別の表です。(5年以上の実績ある商品)

左の図でわかるのは、各社の平均では、リターンが1%以下が多数ということです。

右の図でわかるのは、商品別でば、マイナスの商品がかなりあるということです。

ほぼ利益なし、損もかなり出るのが外貨建て保険だということです。

こんなメリットもない商品が、老後資金対策になるはずがありません。

これを一生懸命売っている金融機関や販売員の良識、知識レベルって何でしょうか?

<出典:外貨建て保険の販売会社における比較可能な共通KPIを用いた分析 金融庁 2022.1月)

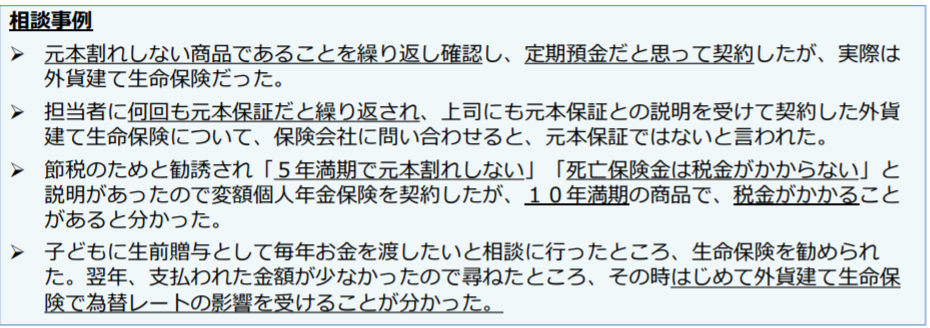

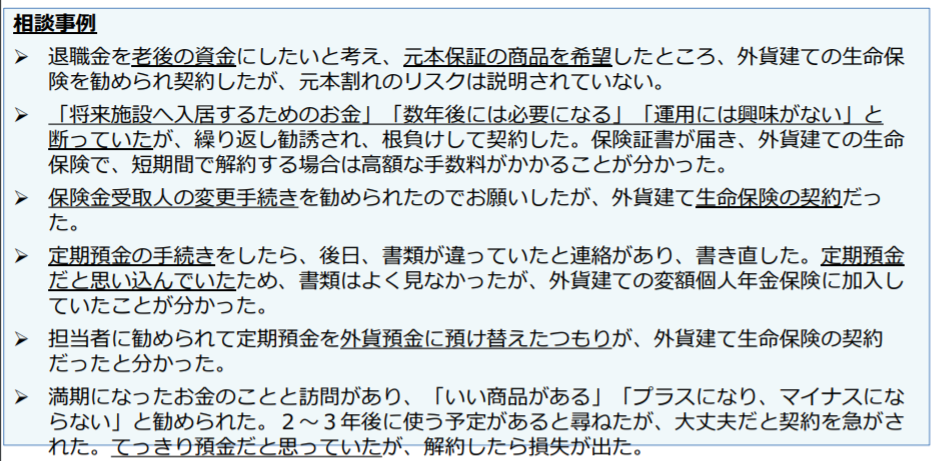

外貨建て保険のクレームの実態とは?。

国民生活センターには、下記のようなクレームが沢山来ています(HPより引用)

70歳以上が半数で、平均購入金額が1000万円と高額。

米ドル建て、豪ドル建てが多く、一括払い、分割払いもある。

「元本保証」とか「老後資金の希望」に対して、良く分からないのをいいことに、勧誘で非常に広く売られています。(銀行、生保)

この情報を見ても、明確に「高齢者狙い」、「判断力が低い人狙い」の悪質な商法です。

しかし、50代などでも買って被害にあっている方は、多数います。

まだ、損失に気が付いていない人も、多数いるのではないでしょうか?

「無料ライププランセミナー」とか「無料保険の見直し相談」とか言う名目で人を集め、そこで勧誘されたという話も、良く聞きます。

無料セミナーとか、無料相談会などは、きわめて危険です。

国民生活センターのHPに詳しく書いてあります。

外貨建て保険のトラブル(国民生活センター相談事例)

出典:金融庁市場WG資料

「預金と同じ、元本保証、老後資金になる、良い商品」など「安全・安心」を強調します。

しかし、まったく、そんなことはありません。

「ちっとも増えない、手数料が高い、簡単に解約できない、元本割れ起こりやすい」など、

デメリットが非常に多い、「危ない商品、始末に負えない商品」の典型でしょう。

「知らない人、分からない人、高齢者、断れない人、貯金が多い人」・・きわめて危険です。

昔から、本や雑誌で警告が多いのが、保険です。

中高年は、生保の「〇〇保険」は、全部忘れてください。

保険は、お金を減らすもの。損する仕組み。

特に中高年は、将来(老後など)に向けて、増やす必要があります。(減らしてどうする?)

「〇〇保険で、お金を増やす」とかいう商品がありますが、必ず保険がセットになっており、ムダ金を払います。

もう、何らかの保険に入っており、多くの方は、保険が不要になる程度のお金があります。

むしろ保険を減らすことを考えるべき年代です。

不安なら、保険(不明朗で高い手数料)より、共済(安い、明朗会計、割戻金が多い)を。

「保険は、専門家でないとわからない?ので、専門家が説明する」という、ごまかし。

実は、複雑な商品にして、素人にわからなくしています。

良くわからないので、困っていると専門家のような顔をした勧誘員(販売員)が出てきます。

都合が良いように説明し、売りつけると言う仕組みです。

ややこしくて、よく分からないものほど、悪い商品と考えて良いです。

以下の本のように「だます」「わな」「損」と言う言葉が使われるのが、保険の特徴です。

「思わぬ大損」は、あなたの「すぐそば」にあります。

1.銀行、保険、証券の営業は、あなたの味方ではない。

2.店や訪問での「お勧め商品」に良いものはない

銀行口座に、大きなお金を置いておくと、営業に狙われます。

良く電話でかかってくるのが、銀行からの被害を訴える話です。

メガ銀行、地方銀行が多いです。

よくあるのが、銀行預金に大きなお金をおいて、営業に狙われたケースです。

口座の情報は、営業に筒抜けになっています。(入れたら、即日伝わるらしい?)

ちょっとでも、預金口座に大金があれば、細心の注意が必要です。

営業が来たり、セミナーに誘われたりして、外貨建て保険に加入させられたという話です。

セミナーで、行員数人に囲まれたという話も聞きました。

相手は、販売のプロです。素人では太刀打ちできません。

話を聞いてからと、油断をしているとダメです。

何も聞かず、最初にハッキリ断ることです。(良い話はありません)

ほとんどが、外貨建て保険などで、数百万円~数千万円の契約をさせられます。

しばらくして、数百万円の損がわかる。・・これがよくあるパターンです。

保険ショップ、保険営業も、似たような方法で、売っています。

電話相談や聞く話でも、非常に多いので、「必ずあなたにも起こる」と思ってください。

そうでなければ、あれほど大量に売れるほど、魅力もなく、複雑で、人気が出るはずがない、リスクが非常に高い商品だからです。

相続財産に、本人が買わないはずの商品があるミステリーとは

相続が発生した場合に、銀行預金など相続財産の手続きをすることがあります。

それをやると、最近非常に気が付くことがあります。

相続財産ですから、亡くなった人は、高齢の70,80,90歳代です。

そのような方が、どんな財産を持っているか?

預金は良いとして、ハイリスクの投資信託とか、海外株式とか、金融商品に詳しい私が聞いても、どんな性格の商品かすぐ判断できない特別な「仕組債」が、しばしば出てきます。

高齢の方が、これほど複雑な商品を、主体的に自分の判断で買うはずは、絶対にありません。

説明されても、商品はおろか、ソンかトクかすら、全くわからないはずです。

多くの場合、売っているのは、メガ銀行でした。

証券会社の商品を、銀行が代わって売っています。

こんなケースは、まれではありません。

お金を持っていて、わからない、断れないのを良いことに、高齢者が狙われます。

FP?の「無料」相談・セミナーも、要注意です。

よく、老後資金とかいう内容で、FPの無料相談とか無料セミナーとかがあります。

とにかく完全無料には、気を付けるべきです。(本物は、有料が基本です)

最後に「商品の話」が出たら、少しでも変だと思ったら、帰ってください。

FPと名乗る人が100人いても、本物は1人もいないと考えてください。

多くがFPと言いながら、実は「商品販売営業」です。

最近よく出てくるのが、「外貨建て保険」の営業です。

それは、本物のFPではありません。(FPの名を借りた「保険営業」です。)

無料で引き付けておいて、商品を販売するパターンです。

多くは、参加者が少し変に思うようですが、契約してしまう人も多発しています。

大事なお金です。簡単に契約しないでください。

本物のFPの見分け方とは?

金利が高い=リスクが高いこと!!

外貨建て年金保険などで、一番錯覚するポイントは、金利が高いということでしょう。

「金利が高いとは、リスクが高い」ということです。

リスクが同じなら、皆金利が高いものを買うはずです。

リスクが高いから、金利のオマケをつけないと買わないから、高いのです。

「セールストーク」としては

日本は低金利、預金は0.01%

一方、外国は金利が高い、3%とか5%とか。

だから、「日本にお金を置いていたら損ですよ、外貨建て保険が、何十倍も得です。」

このような「素人に分かりやすく、錯覚されやすい、単純でもっともそうな理屈」で紹介されます。

こんな説明は、「トリック」でしかありません。(だまされないように)

本当なら、日本全員が、全財産を高金利の海外に投資すれば、大金持ちになるはずです。

(専門家は、そんなバカなことはしません。)

ところが、バブルの時代~今現在まで、為替で大損している例が山のようにあります。

金利が高い国は、物価上昇が大きいとか、通貨価値に不安があるので、金利が高いのです。

将来、通貨価値(為替)が変わり、金利分が変わるので、「結局得でなかった」「大損した」となりがちです。

これを、あえて、わかりやすい例にしてみましょう。

見かけは同じに見えるトマトが、2個あったとします。

1つ100円のものと、1つ70円のものです。

これで、どちらが得でしょうか?

値段だけ見れば、たしかに70円のトマトが、トクに見える。

しかし、100円のトマトは新鮮で、明日も100円で売れる。

しかし、70円のトマトは、熟しすぎていて、明日はボタボタになる。50円でも売れない。

だから、今日は、70円にしてでも、売ろうとしているのです。

価格や(利率)だけ見て、ソントクを判断してはダメということです。

老後資金を増やしたいなら、納得できる方法で行う!

きちんと運用しなければ、国の年金が減る中、老後の安心はない。

外貨建て保険とは、売る人が儲けるためだけの商品と言っても過言ではありません。

商品には、普通メリットもあり、必ずデメリットもあります。ですから、自分に合っているか、合わないかを検討します。

ただ、この商品に合っている人は、考え付きません。

ほぼ誰に対しても、必要性がありません。

ですから、すぐにやめるべきでしょう。

本当に老後資金を増やしたいなら、次のようなことをきちんとやらないといけません。

「商品を買ったら終わり」などという、安易なことで、老後資金ができるはずはありません。

資産運用の「7つの顧客本位」とは?

- 中長期であなたの資金、資産が増えることを、第一目標とします。

- 現在の資産・収入・家族状況と将来まで考えて、一番望ましい方法で考えます。

- どのような疑問や質問でも、丁寧に分かりやすく答え、実行まで支援します。

- デメリットやリスクについても、納得できるまで、全てお話しします。

- 金融機関のような2,3年での人事異動がないので、一貫した方針で進められます。

- 定期的なメンテナンス、話し合いを行えますので、いつでも納得できます。

- 資金だけでなく、法律・不動産についても、ワンストップで、すべて相談できます。

このような進め方で、老後資金を作る「パーソナライズ運用法」とは?

基本に従って、理論や見通しがあり、実績のある老後資金作り

①方法②継続の2つがポイント。15年の実績があります。

- 基本の運用の理論(セオリー)に沿って行う。(基本の理解が大事)

- 将来の必要な資金を想定して、運用資金、方法を決める。

- 資産配分を最も大事に行う。(商品選びが、一番大事ではない)

- 5年以上の中長期での運用をする。(確実性を上げる)

- 商品は、実績とデータを確認して選ぶ。(会社、指標、商品の歴史)

- 毎年継続して管理をして、見直しと修正をする。(根拠を持って、データで)

老後資金作りの面談相談は、こちらのフォームからどうぞ

中長期の運用で、確実性が高い方法があります。

これが、「老後資金作り」に一番向いています。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

外貨建て保険、個人年金保険、財形・・どれも不要

本当に老後資金を作りたいのであれば、方法は1つ。

外貨建て保険、個人年金保険、財形も含めて、どれを買っても満足な老後資金ができることはありません。

簡単に言えば、保険や預金(財形)では、老後資金はできません。

わずか増えることがあっても、非常に効率が悪いものです。

なぜこのような目的に合わない、おかしな商品が売れるのか?

保険屋さんがたくさんいて、熱心に「保険」と名のついた商品を売っているからです。

なぜ熱心に売っているか?

手数料が高いので、売る人が儲かる。

勧める人も、よく意味がわかっていない。(保険の販売員なので)

よって、お互いが分からないままに、イメージで契約しているからです。

しかし、結果は当然ながら増えません。

それどころか、外貨建て保険など、大損する可能性が高いです。

あらゆる人が老後資金を作れる可能性がある方法は、たった1つしかありません。

重要なのは、「商品」ではなく、「方法」なのです。

その他、不動産投資、金、FX・・いろいろあっても、どれも「プロのスキル」が必要です。

何年間も、数十年後も、上手く行く「証拠」が何もないです。

素人は、もし、いま良かったとしても、数年間。

ほとんどの人は、老後資金作りとしては失敗に終わります。

老後資金作りの確実性が高い運用法が「パーソナライス運用法」です。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

無料相談実施中!

(面談30分)

コロナ対策有

ご連絡先はこちら

老後資金とお金の悩み相談センター

運営元

多摩プランニングオフィス

住所

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

電話受付時間

9:00~20:00 (土日祝も可)

その他

ご自宅での相談も可能です。

※出張相談料+交通費要

03-3430-9011