調布のファイナンシャルプランナー(CFP、行政書士、宅建士) 老後資金・資産運用・相続・不動産相談

調布のファイナンシャルプランナー(CFP)

多摩プランニングオフィス

CFP・行政書士による老後資金・資産運用相談

所在地:〒182-0022 東京都調布市国領町8-2-9

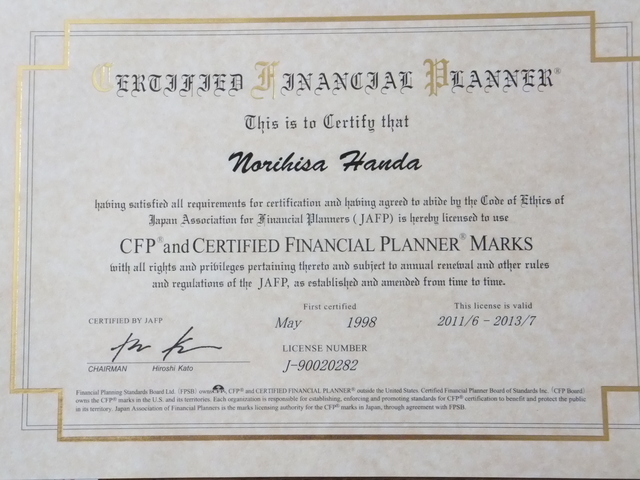

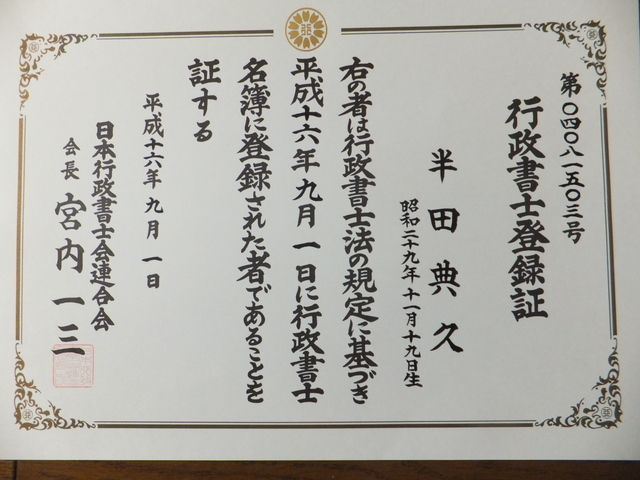

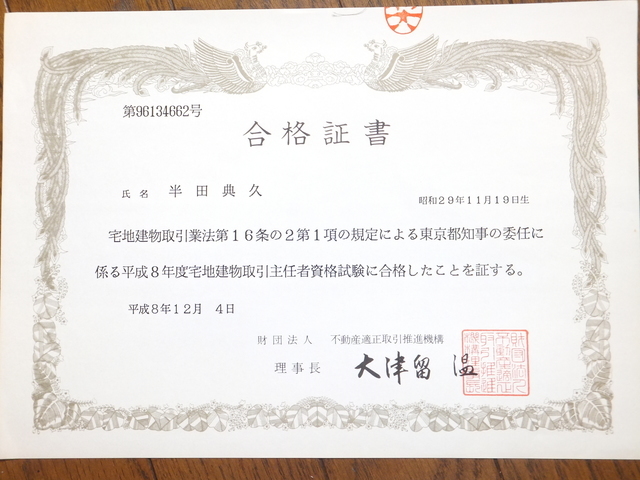

代表:半田典久(CFP)

事業内容:老後資金・退職金・NISA・資金運用相談

調布市、府中市、狛江市対応

30分無料相談予約はこちらから

03-3430-9011

電話受付 | 9:00〜18:00 ※土日祝も可 |

|---|

←電話で予約

調布の老後資金・資産運用相談|多摩プランニングオフィス

調布・多摩地区で、専門的に個別サポート

50代からの老後資金・資産運用相談

顧客本位で、調布・多摩エリアで実績20年。

CFP/証券アナリストの実務家FPがサポートします。

相談することで得られるメリット3つ

- 老後資金が足りるかどうかがわかる。

- 運用すべきか判断できる。

- 銀行の提案が適切かわかる。

相談後どうなったか?

- 今後に見通しが立った。

- 安心できるようになった。

- 始めるべきことが分かった。

「増やしたい」以上に、「失敗したくない」、「NISAの上手い活用」

「預金を目減りさせたくない」「退職金を減らさないために」

そんな方のための資産運用相談です。

資金1000万円以上ある方の退職金・NISA・老後資金をCFPが中立の立場で、サポート

実行すること:NISAの使い方、資産配分、取り崩し、不要保険の整理、キャッシュフロー

しないこと:販売目的ではない、特定の商品を勧めない、特に保険商品は勧めない

もちろん、その他複雑なお金まわりのこと、不動産が絡んでいることも相談可能です。

実際に相談された方の声(川崎市)

今は運用の結果にかなり満足しています。

58歳男性:退職金2500万円

これまで幾つかの本を買って、少しずつ運用を始めています。(投信の積み立て NISAで約300万円)

その他資産 預金が600万円 財形が400万円

家族は、妻子あり(子は社会人)

いろいろな情報があり、銀行との接触もあるが、商品説明だけで、どうも納得できない。

インフレも進みそうで、投信の積立だけでは、安心できる運用ができているとは言えない。

老後が不安なので、退職金や預金、財形も含めて、もっと良い運用がしたいと思っている。

また、保険も過去から多く入っているので、不要なものはカットしたい。

相談後、今後の資金計画を作り、自分に合った運用方針を決めました。

迷っている段階でも構いません。

現状の状況を整理し、今後の対策を一緒に考えます。

預金だけで大丈夫だろうか?でも今さら失敗したくない。

そんな不安を整理し、老後資金の見通しを一緒に考えます。

相談予約(30分まで無料)は、こちらへ

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜17:00 (土日祝も対応)

※面談中など出られない場合、後で折り返し掛けます。

相談予約をする場合は、こちらへ。

「今のままで大丈夫か確認したい」そんな段階のご相談でも大丈夫です。

必ず「今後の見通し」と「具体的な方向性」をお伝えします。

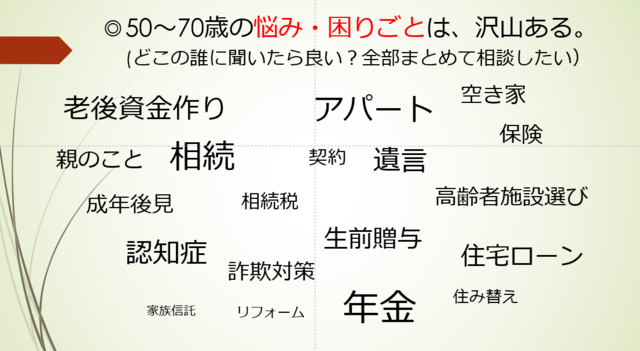

こんなお悩みありませんか?

- 預金ばかりで、このままで良いか不安

- NISAを始めたが、正しいのかわからない

- 銀行・証券会社の提案に疑問がある

- 退職金をどう運用すべきかわからない

- 今さら資産運用で失敗したくない

- 相続も含めて考えたい

実際に、このようなお悩みで、50代、60代、70代の方から、多くのご相談をいただいています。

老後資金・資産運用だけでなく

●相続 ●不動産 ●住宅 ●税金 ●高齢期の住まいまで、総合的に相談可能です。

【保有資格】

CFP、1級FP技能士、行政書士、宅地建物取引士、証券アナリストなど

★CFPとは、国際上級ファイナンシャルプランナー(国際資格)のことです。

【業務との関係】

資産運用(CFP・証券アナリスト)、相続(行政書士)、不動産(宅建・賃貸経営管理士)

高齢者問題(高齢者住まいアドバイザー)

複数分野を横断して相談できるため

「資産運用だけ」ではなく、相続、不動産、退職金、老後生活、保険などをまとめて

相談される方が多いです。

20年以上中高年の老後資金・資産運用相談を中心に対応。

退職金・相続・不動産を含めて、総合的にサポートしています。

一般的なFPは、「相談」のみをしているところが多いです。(資産運用やライフプラン)

また、FPと名乗りつつ、実は保険の話ばかりの「保険販売業」も、非常に多いです。

当事務所は、相続、不動産、高齢期のいろいろな問題、法律まで含めて総合的に考えます。

相談だけに終わらず、実行まで支援して、具体的に結果を出します。

不安だ、このままで良いのか、気になる方は・・

当事務所が大切にしていること

- 無理な投資を勧めない

- 守りながら増やす

- 長期で安定を重視

- 一人ひとりの状況や希望に合わせる

- 納得のいくまで説明をする

資産運用に、絶対はありません。(この世の中は、どんなことも「絶対」はありません)

だからこそ、「大きく失敗しにくいこと」を追求して、重視します。

預金だけ抱えていても、時間とともに次第にインフレで目減りすることは、避けられません。

選ばれる5つの理由

- CFP資格者が対応(CFP:ファイナンシャルプランナーの国際上級資格)

- 調布・多摩地区で20年以上

- 金融商品の販売ノルマなし(銀行、証券会社などは必ずノルマあり)

- 中高年の相談経験多数(複雑な問題も可能)

- 相続・不動産も含めて相談可能(FPとして他の問題も総合解決)

銀行・証券などは、ノルマがあり、最大の目的は、自社の儲けのため「商品を売る」こと。

当事務所は、総合的、長期的に「悩みを解決する」ことが目的。

老後資金が足りるか不安な方へ

- 預金だけでは足りない可能性

- インフレで預貯金は目減りする

- 退職金の使い方で大きな差が出る

- 今からでも対策可能

- よくある怪しい商品や、危険な資産運用は絶対に避けたい。

よくある相談内容

- 老後資金相談

- 退職金運用

- NISA、iDeCo、確定拠出年金相談

- 投資信託見直し

- 銀行・証券会社提案商品のチェック

- 相続と資産管理の方法

無理なお勧めはしません

- 無料相談だけでも可能です

- 販売することが目的ではありません(特にご希望があるときのみ)

- ご本人に合う方法を一緒に考えます(将来・家族・状況にあわせる)

日頃、こんな風に思っていませんか?

今さら始めて失敗したら取り返せない

預金のままでは、不安なのはわかっている。

でも、もし今さら資産運用を始めて、大きく損をしたら・・

若い頃ならやり直せても、大きく損をしたら・・

この年齢では取り返しがつかない。だから動けない。

銀行や証券会社の話を、そのまま信じて良いのかわからない。

銀行に相談すると、いろいろな商品を勧められる。

でも、本当に自分のためなのか、売りたい商品なのかわからない。

知識がないから、言われるまま契約してしまいそうで怖い。

周りも運用していないから、自分だけ始めるのが不安

友人も、親戚も、預金中心。

だから、資産運用を始めること自体に、どこか怖さがある。

本当にやった方がいいのか、やらないほうが安全なのか、判断がつかない。

増やしたいというより、「減らしたくない」

大儲けしたいわけではない。

ただ、老後のお金が目減りしてくのが不安。

だから、「増える可能性」より「失敗しないこと」を優先したい。

でも、何が安全なのかが分からない。

NISAが良いと言われても、本当に今からやるべきなのか?

最近はNISAをよく聞く。やった方が良い気もする。

でも、今さら始めても大丈夫なのか?

もっと早く始めた人ばかり見えて、今からでは遅い気もする。

だから、口座だけ作って止まっている。

相談したら、強く営業されそうで怖い

本当は、一度相談してみたい。

でも、相談したら、保険や投資商品を強く勧められそうで不安。

断れなかったらどうしよう。

だから、気になりながらも、ずっと先延ばしにしている。

誰に相談したら良いのか分からない。

銀行、証券会社、FP・・・

情報が多すぎて、結局誰を信じればいいのかわからない。

専門家によって言うことも違う。

だから、結論が出ないまま時間だけが過ぎていく。

このようなお気持ちがありませんか?

預金だけで大丈夫か不安

NISAが気になるが失敗したくない

銀行の提案を信じて良いか分からない

誰に相談したら良いか分からない

実際にご相談いただく方の多くも

最初は同じお気持ちでした。

その後、どのように考え、どのような判断をされたのか?

実際の相談事例をご紹介します。

「相談して良かった」と言われた理由は?結果は?

相談事例から

①相模原市 60代 女性 F様

②調布市 50代 ご夫婦 退職金4500万円

<相談前>

親2人の介護が終わったところ。賃貸に住んでいる。

日本のファンドを持っている。500万円ほどだが元本割れしている。

今後運用すべきか?保険は続けるべきか?賃貸をやめて購入するか?

<相談後>

現状の資産と家族構成、今後の計画などを聞く。

保険の整理や、今後の運用の考え方を伝える。

実家の整理方法なども伝える。

<資産運用の必要性>

もう資産運用を始められており、運用や保険の相談、実家の相談だけで良いので相談で終了。

多摩市 女性 70代 金融資産4000万円

<相談前>

ご主人は運用に興味なし。証券会社の担当者が良く変わり、担当と店長の言うことが違う。

どうすればいいか分からない。外貨建て保険や外国ファンドを所有。

<相談後>

年齢が高いので、こちらでは運用できない。

よって資産分散のやり方、ファンドの選び方をご説明し、資産構成を変更してもらった。

調布市 男性 預金3000万円 iDeCo1000万円

<相談前>

他のFPに相談したが、保険を勧められたので断った。

家族に病人もいるので、今後の老後資金や相続について相談したい。

<相談後>

生保や損保を全部整理した。銀行預金を使って運用をすることにした。

iDeCoの資産構成の変更について、お話をした。相続については、今後話すことにした。

調布市 女性 金融資産2600万円

<相談前>

他のFPに運用の無料相談に行ったら、4時間も聞いてもいない保険の話ばかりだった。

まあ、無料だったので参考までに聞いていたが、本来の相談が出来なかった。

退職金、iDeCo、NISAの税金面を考えた良い受け取り方が聞きたい。

<相談後>

良い受け取り方(一時金と年金受け取り)、退職所得控除の使い方をアドバイスしました。

現在の運用方針の良否ついて、具体的に方向性をアドバイスをしました。

聞いてもいない保険の話を長々とするFPは、「保険業」なので避けるように言いました。

★聞いていない保険の中心に話をする方は、避けるべきです。

老後資金は、今のままで足りるのか?

資産運用を始めるべきか?

銀行から勧められた商品は、自分に合っているのか?

何から始めれば良いのか?

現状を整理し、今後の方向性を確認したいというご相談も多いです。

預金だけで大丈夫だろうか?でも今さら失敗したくない。

そんな不安を整理し、老後資金の見通しを一緒に考えます。相談予約(30分まで無料)は、こちら

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜17:00 (土日祝も対応)

※面談中など出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

「今のままで大丈夫か確認したい」そんな段階のご相談でも大丈夫です。

必ず「今後の見通し」と「具体的な方向性」をお伝えします。

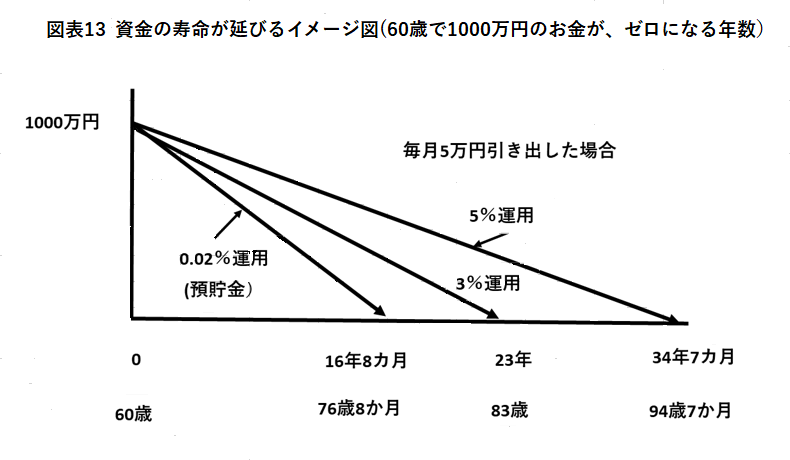

運用をすると、老後資金の「寿命」が大きく伸びる。

今60歳で1000万円の預貯金があり、毎月5万円引き出すと、いつまで貯金がありますか?

預貯金ですと、16年8カ月持ちます。(0.02%)

3%で運用すると、23年持ちます。

5%で運用すれば、34年7カ月持ちます。

人間の寿命が伸びているので、預貯金も運用して延ばさないと、お金が不足します。

もし、2000万円あれば、毎月10万円の引き出しでも、同じ年数になります。

さらに、3000万円あれば、毎月15万円の引き出しでも、同じ年数になります。

20年以上続いた「デフレの時代」が終わろうとしています。

円安も進み、エネルギー(電気、ガス)の価格も上がります。

輸入に大きく頼っている日本では、インフレ時代に入ります。

預貯金や年金では、目減りし、今までの生活レベルは、維持できません。

毎年2%なら、20年で1000万円の預金が、672万円になります。(3割減相当)

どう備えるかを真剣に考えましょう。

実際は、平均寿命以上に生きていることを考えましょう。

日本人の、平均寿命は男81歳、女87歳。

しかし、現実に一番多く亡くなっている年齢は男87歳、女93歳とズレています。

高齢者から見た実際の平均寿命のイメージは、こちらの方が合っています。

(若くして亡くなっている人がいるので、平均寿命の方が短くなっています)

さらに、90歳まで生きる男性が4分の1、女性が2分の1とかなり多くいるのです。

女性は、95歳までは考えておかねばなりません。

平均寿命まで生きるようなイメージでいると、かなり現実は違うことになります。

大多数の人が「必ず失敗」する思い込み・方法とは?

- 銀行や証券会社で、相談して買えば良い。

- 良い商品、お勧め商品を教えてもらい、買えば良い。

- 良いタイミングで、売り買いすれば良い。

なぜ、必ず失敗するのか?あなたの能力に任されているから

金融機関の目的は、「商品を売って、手数料を得る」ことだからです。

売りたい商品さえ売れれば、お客の利益が増えるかどうかは、全く関心がありません。

売れれば、何でも良いのです。

何千人のお客の面倒を見られないので、「すべて買ったあなたの自己責任、能力次第」です。

わからないので金融機関に相談したつもりが、実はあなたの能力に任されているのです。

下の比較表を見れば、違いがすぐ分かると思います。

増えない原因を無くせば、増えるしかありません。

金融機関の銀行や証券会社は、自分たちが売りたい商品を、パンフレットで売るだけです。

理論やデータがありませんし、良い商品を売っているわけでもありません。

また、売った後は、お勧めしておきながら、自己責任=あなたの責任と責任逃れをします。

売った後こそ、きちんと管理しなければなりません。

つまりは、やっていることは、ただの商品販売でしかなく、資産運用ではありません。

何故ダメなのか、なぜ上手く行くのか、比較表を見てください。

( 将来の年金、老後資金が気になる50代のあなたへ)

調布でオンリーワンの「生涯資金のサポーター」です。

あなたのお金の寿命を延ばす、確率の高い方法とは?

情報があふれる今、何が良いのか、どうすれば良いのか、分からないことが多い時代です。

過去15年、300名以上の50~60歳代のお金・老後資金と、家族の悩みや不安を解決してきました。

あなたが90歳を超えるまで、安心して暮らせるように、あなたの立場に立って一緒に考え、実行まで支援できる「生涯資金のサポーター」、調布でオンリーワンのオフィスです。

年金の不足や老後資金の不足で、70代や80代で、お金がなくなったらどうしますか?

50~60代でも、やり方次第で、お金の寿命を大きく延ばすことができます。

資金額とやり方によりますが、10~15年も延ばせるのです。

CMに良く出てくる商品に良いものは、まずありません(だから、高い広告費を掛け宣伝する)

訪問営業、電話営業に、良い商品は、まずありません。(押しかけてでも、売りたいだけ)

金融機関の窓口相談に、良い商品は、まずありません。(セールストークを聞かされるだけ)

営業担当者が、1日営業に訪問すると、ものすごいコストが掛かります。

それは誰が払うのでしょうか?CMも同じです。

お手軽に、簡単に済まそうとすればするほど、老後資金はできません。

また、確率の高い納得できる方法で、たしかな老後資金を作りましょう。

老後資金の必要額とは?

どんなに良い商品を買っても、良い結果にはならない?

多くの人は、良い商品を探して買おうとします。

どれが良い商品かさえわかって買えば、全て上手く行くと思っているからです。

だから、銀行や証券会社に良い商品を勧めてもらえば、それで良いと思っています。

残念ながら、そうではありません。

銀行や証券会社では、良い商品を勧めてもらうことは、ほぼありません。

しかし、ここは百歩譲って、良い商品を勧められたと仮定しましょう。

それで上手く行くかどうかです。

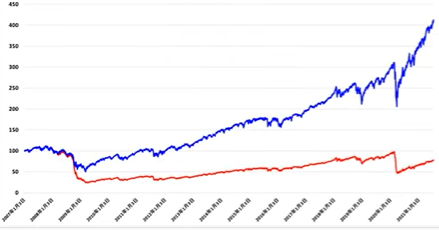

下のグラフは、間違いなく良い商品を買った場合です。(青)

しかし、多くの場合は、下の赤線の程度の結果になりがちです。(増えず減っています)

これは、買った後、「どのように管理し、行動するか?」によって決まります。

多くの人は、買った後、何となく売買したり、銀行や証券会社の言うことを聞いたりします。

その結果として、赤線に近いような結果しか残せないです。(天と地の差です)

どんなに良い商品を買ったとしても、それで良い結果になるというのは幻想です。

そもそも、現実は良い商品すら勧められないのですから、良い結果が出るはずがありません。

(本当はもっとひどくて、この最高の商品から、それ以下の商品に買い替えさせられます。)

証拠になるような事例があります。

昔、アメリカで驚異的な成績を残した伝説になったファンド(投資信託)がありました。

しかし、買った人の半分程度は、最高の商品を買っていながら「損をした」そうです。

同じ理由ですね。

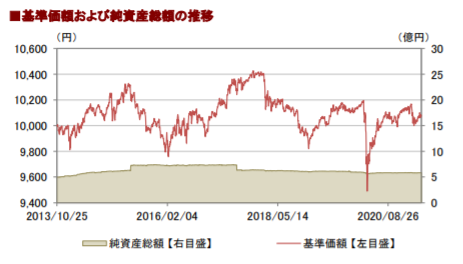

資産運用は、分散投資をすれば間違いない?

資産運用で良く出てくる守るべき重要なことが、分散投資。

分散投資していれば、運用は間違いない。

本当でしょうか?

下のグラフは、分散投資をしたファンドの「価格」の推移です。

(よくある世界の株と債券に投資している商品です)

運用開始してから、約8年。

ただ、上下するだけで、ほとんど増えていません。

ただ訳も分からず、分散投資している商品を選べば、こうなります。

これで老後資金を運用しても、老後資金はちっとも増えません。

「年金では、2000万円以上不足する」どうする?

働らくとしても限界がある・・お金を増やすには?

人生100年時代。女性はもちろん、男性でも90歳まで生きる時代です。

なぜなら、平均余命も毎年伸びているので、10年後は、もっと長生きになっています。

年金だけでは暮らせないことは、皆わかっています。

さて、これをどう解決していくか?

働く以外は、確実性が高い方法は、2つの選択しかありません。

(1)元本保証だが、増えない預貯金のままにする。(インフレで、年々目減りするが)

(2)リスクもあるが、収益がある商品で運用する。(インフレに負けません)

「金額と方法次第」ですが、お金の寿命(なくなるまでの期間)が、5年~10年以上延ばすことは、十分可能なことです。

よく「リスクがある商品がいやだ」という人がいます。

でも、よく考えてみてください。

リスクのある商品の方が、ずっと増えます。

預貯金のままで「将来お金が足りないリスク」のほうが、もっと困ります。

老後資金つくりに確実性の高い「パーソナライズ運用法」とは?

なぜ、安心、安全?な預金や保険ではダメなのか?

預金や保険では、どんなに頑張っても、お金の増える商品ではありません。

何しろ、インフレに弱いです。

年1~2%程度のインフレは、いつもの普通の望ましい状態です。

しかし、これでも、20~30年後にどうなるでしょうか?

簡易な計算で20~30倍したら、20~30%もお金の価値が減ります。

預金ももちろん、万一の保険金も、価値が下がります。

もし、少し大きなインフレがあれば、もっと価値が落ちます。

どんなに貯めても、年々価値が落ちるだけです。

多くの人が望む余裕ある生活や、定年後に心配がない状態は、実現しません。

それどころか、お金が老後の途中で不足します。

毎年、次第にゼロに近づく預貯金は、恐怖になります。

しかし、そうならないための対策はあります。

インフレに負けない、老後資金作りのための「パーソナライズ運用法」とは?

資産運用を今から勉強するのは、良いことなのか?

ふつう、資産運用を勉強することは良いことです。

しかし、それは、失敗でき、時間もある、20歳代とか30歳代の話です。

40歳以上の年齢の方が、資産運用、投資の勉強すると、良くないケースも多いです。

1.勉強会、セミナーに行く⇒主催者が、売りたい商品を勧められ、買いがち。

2.自分で学習する⇒本の意味を勘違いする、良く分からずに行動する、非常に多い。

3.不動産投資、FX、金、個別株式、仮想通貨とか、ほぼ成功しない方向に走り出す。

本、雑誌も、ある一面の見解や、一般論、あるジャンルのことしか、書かれていません。

本や雑誌は、「間違いではなくても、本当でもない程度」のことが書いてあります。

時間がかかり、自分で失敗経験をしないと、机上の勉強では、なかなか身に付きません。

恐らく、少なくとも10年以上は、勉強と実践をしないと、使える知識にはなりません。

そんなことをやっている時間はないと思います。

老後資金作りは、納得でき、確実性の高い「パーソナライズ運用法」で!

資産運用は、安全のため(資産の保護)になる。

銀行に営業を仕掛けられて、損をしないように備える

退職金など、大きなお金が銀行口座に入ると、すぐに銀行にわかるようになっています。

その情報が翌日あたりに、銀行の営業に回ります。

そして、営業のターゲットになり、店や訪問、セミナーなどで営業を掛けられます。

良くわからない、大銀行だから大丈夫、きっと良い商品かも?…と思っている方は、危険。

ノルマ商品、相手は毎日売っているプロの販売人、素人では太刀打ちできません。

「ハッキリ断れない、典型的日本人」のような方は、すぐ商品を売られてしまいます。

これに引っかかって、買ってしまったら、もう、あきらめるしかないです。

(「被害が出ても、まず回復は出来ない」です)

どんなクレームが出ても、「逃げ切れる」と分かっています。(もう、想定済みです)

恐らく、退職金をもらう大多数が、この「わな」に引っかかるのではないでしょうか?

あとで悔いても、もう遅いです。

店や営業に「話が違うじゃないか」言っても、「あなたの自己責任」で片付けられます。

このリスクが一番高いですので、避けるには、銀行口座に大金を置かないことです。

以下は、実際に、国民生活センターに報告のあった「金融機関でのトラブル事例」です。

そもそも、金融商品を、十分わかって買っている人は、ほとんどゼロです。

これらのトラブル事例は、毎日沢山起こっている「普通の話」です。(全然珍しくない)

気が付くか、付かないか、運が良いかどうか、言うか、だまっているかだけの違いです。

知識がなければ、ほとんどの人は、簡単にダマされます。

円の価値が大きく下がった場合に備える

日本は、大きく輸入に頼っています。

もし、円が大幅に下がったら、同じ金額では、同じものが買えなくなります。

そんなことが、将来あるかもしれません。

国内では、インフレになる(お金の価値が下がる)ということです。

いろいろと海外資産を持つことは、リスクを避けることになります。

一番簡単に、海外の資産を持つことができる方法は、資産運用です。

銀行が倒産した場合に備える

万一、銀行が倒産した場合、1000万円の預金と利息しか保護されません。(ペイオフ)

今、地方銀行は、生き残れる銀行は、わずかと言われます。

県に1つあるかないか、1つも生き残れない県もあります。

マイナス金利、低金利、貸出が減るなかで、銀行の数が多すぎます。

縮小が進み、倒産もあるかもしれません。

預金ではなく、運用されている資金は、この影響を受けません。

国の財政が、万一破たんした場合に備える

地震や災害に備える

日本は、言うまでもなく、地震国。今、活動期に入っています。

必ず、大地震が起こります。地下には、全国に見えない活断層が、2000以上あるようです。

30年以内に発生する確率もかなり高く、首都圏や大都市圏直下大地震もあるかもしれません。

また、地震以外に水害や土砂崩れなども、毎年のように起こります。

住宅も、つぶれなくても、とても住めない状況になるかもしれません。(沈下、ヒビ、傾き)

さらに、残った住宅ローンが重くのしかかり、これで人生までも変わります。

住宅は、住めなければ、価値が一気に急落します。

地震保険に入っても、金額は大幅に不足し、とても元のように建て替えができません。

(地震保険は、建て替えられるのではなく、当面の生活を維持する費用にしかならない)

大地震が来ても、金融資産運用であれば、資産価値が維持できます。

最悪の首都圏大地震でも、金融資産(運用)なら、リスクを分散でき、まだ耐えられます。

もちろん、金融資産は何でもいいわけでもなく、リスク管理も必要です。

金融の(資産運用)であれば、不動産・住宅より、はるかに大地震や災害に強い資産です。

住宅購入、住宅ローンは、危険なのか?

リストラされたり、会社が倒産した時に備える

住宅を購入していて、コロナの影響で、リストラや会社の倒産があったらどうするか?

職探しをしたり、失業保険はあるとしても、手許の資金が限られます。

住宅ローンは、完済まで待ってくれません。

しかし、金融資産の資産運用で、換金性が高いものであれば、直ちに資金が当てられます。

手許のお金が、住宅・不動産になっていると、簡単に換金できません。

また、住宅ローンの支払いは、多少の調整はできたとしても続きます。

金融資産の運用であれば、換金性もあり、資産を増やすことが可能です。

住宅購入、住宅ローンは、危険なのか?

自己責任とは、後はどうなろうと知らないということ

金融機関では、商品を売る場合に、必ず「自己責任」と言います。

商品をあれだけ勧めておいて、自己責任はないでしょう。

この意味は、「後はどうなろうと、私は知らない。買ったあなたが悪い」ということ。

どうなるかわからない、確信も理由もない、危ない商品を売っているということです。

本当の自己責任というのは、人間がどれだけ考え、準備しても、最後のところはわからない。

その部分は、人間ではどうしようもないから、そこは「本当の自己責任」ということです。

例えば、手術であれば、どんなに良い先生が手術をしても、万が一でダメということがある。

こういう部分が、本当の自己責任の範囲です。

手術の実績もない人が、頼んでないのに手術をすすめてきて、手術をして亡くなったら、手術を頼んだあなたの「自己責任」では、おかしいです。

これが金融機関でいう「自己責任」です。おかしくありませんか?

自己責任を言うのであれば、買った後もメンテナンスや管理などの最善をつくすべきです。

銀行・生保に相談しない人が増加中、その理由は?

「手数料が優先か?」「あなたが優先か?」

この世の中で、圧倒的に多くの人や会社は、「モノを売る人・会社」です。

金融機関とは、モノ(商品)を売ることを目的にした会社です。

(手数料で儲ける)

商品を買う私たちは、自分の目的があります。(お金を増やす)

目的が違うので、一見似たようなことでも、やることが全く違います。

目的が違う相手の言うままにしていたら、私たちのお金は増えません。(手数料だけ増える)

「あなたのお金をどうやって増やすか」を目的とした人と、付き合う必要があります。

「顧客本位」とはどういうこと?

顧客に利益が出るなら、自己責任を強調する必要なし。

「損したら、あなたが悪い」という責任逃れです。

金融機関が良く言う「自己責任」

利益が出るのであれば、自己責任を言う必要はないです。

利益の責任が持てないから、やたら「自己責任」と言います。

損が出ても、言い訳するために自己責任と言っています。

そんな「危ない商品」を、大事な顧客に売って良いのでしょうか?

「あなたはこの商品で儲かるかわかりませんが、金融機関が儲かるので売ります。」

これが自己責任の「本当の意味」です。

「損しても、私は知りません。あなたが悪い」と言う理屈です。

売り手の手数料収入が増えても、買った人は、資産が減っていく傾向になるのが普通です。

こんなことにならないために、当方では「7つの顧客本位」のお約束があります。

「顧客本位」とは、どういうこと?

- 中長期であなたの資金、資産が増えることを、第一目標とします。

- 現在の資産・収入・家族状況と将来まで考えて、一番望ましい方法で考えます。

- どのような疑問や質問でも、丁寧に分かりやすく答え、実行まで支援します。

- デメリットやリスクについても、納得できるまで、全てお話しします。

- 金融機関のような2,3年での人事異動がないので、一貫した方針で進められます。

- 定期的なメンテナンス、話し合いを行えますので、いつでも納得できます。

- 資金だけでなく、法律・不動産についても、ワンストップで、すべて相談できます。

確実性の高い老後資金つくり「パーソナライズ運用法」とは?

本物のファイナンシャルプランナーが、あなたの生活を変える??

将来を変えるって、そんなことできないでしょうと思いませんでしたか?

実は、出来ます。(ライフプランを作ってみれば、それが「実感」できます)

「本物の」ファイナンシャルプランナーは、ライフプラン、金融商品、保険、税金、ローン、不動産、相続を学びます。つまり、「個人のお金の全ての扱い方」です。

98%の人が、勧められて、おかしな、必要もない商品、不動産を買っています。

収入が同じでも、必要のないもの、増えないもの、ダメな商品で、多くのお金を失います。

実は、中高年の「最重要テーマは、運用」なのです。(お金が増えますから)

お金で、将来の生活が変わるような結果になるためには、「運用」しかありません。

必要なのは、保険ではありません。

中高年の問題は、保険では何も解決しません。

中高年は、すでに保険に入っていて、そこそこ預金もあり、95%の人が減らすべきです。

「保険に入っていなかった」という理由で、路頭に迷っている人などいません。

子供の教育費とか、老後資金とか、前向きな「資金を増やすこと」が必要な時代です。

それなのに、「外貨建て保険」とか、不要な保険に、多額の支払いをしている人が多数です。

その保険分を減らして、運用に回せば、未来がもっと変えられるのです。

こんな単純なことでも、きっちり説明する人はいませんので、ほとんどの人が知りません。

ただ、何となく、勧められて商品を買って、放置していることがほとんどです。

収入が同じでも、老後の5~15年を安心にするため、お金を増やしたいなら、運用しかないのです。(ですから、「最重要」としてお話をするのです)

運用を中心に置きながら、保険、不動産、ローン、相続をきっちりやれば良いです。

代表者のプロフィールや思いはこちらから

本物ではないファイナンシャルプランナーに注意!!

本物ではないファイナンシャルプランナーとは、どんな人か?

分かりやすく言えば、商品の販売だけが目的の人たちです。(金融機関)

もともとが、ただの商品販売員なのですが、それでは聞こえが悪いためか、かなりやさしい部類のファイナンシャルプランナー資格を取って、名刺に書いている人です。

金融機関では、ファイナンシャルプランナー資格を取ることを推奨していますので、このような人は、残念ながら、街で見かける大多数です。(特に保険関係が多い)

本物は、全国でも数百人?ほどしかいないと言われています。

(本物のFPは、FP資格を持っている人の500~1000人に1人?位と考えてください)

FPの勉強は良いですが、多くの人が商品販売・社内昇格という全く別の目的に使っています。

商品販売とは、顧客の財産状況を知らずに、画一的にパンフレットで説明するだけです。

誰でも同じワンパターン、会社で決められた商品の説明をするだけなのです。

結局は、ただ商品販売をして、手数料を受け取ることが目的になっています。

ファイナンシャルプランナーとは、情報を詳しく知り、顧客の側に立つことが一番大事です。

顧客の利益ではなく、自社、自分の利益追求という逆の立場になっているのでは、その目的が果たせません。

老後資金の不安を解消する「王道」は、資産運用以外にはない!

これから、都市(東京)でも、人口が減る時代になります。(2033年に空き家が3割になる)

研究者の話しでは、空き家が3割になると、街が「スラム化」するとも言います。

不動産では、資産価値が守れないです。東京の郊外も、年々値下がりです。

保険では、お金は増えません。(個人年金保険も、事実上増えません)

預貯金、保険では、いずれ来るインフレに負けて、価値が守れない。

国の年金は、減ることが、確定しています。

結局「資産運用しかない」というのは、どの専門家の意見も一致するところです。

そのため、国もNISAとかイデコとか、確定拠出年金制度を作り、資産運用を勧めています。

これは、「国は何もできないから、せめて税金は安くする制度を作るので、自分で工夫して年金を作ってください」というメッセージなのです。

確定拠出年金の見直しで、数百万円が違ってくる!

預貯金、個人年金、元本保証商品の方は、将来の「お金が足りない」という「大リスク」を選んだことに、気付かない。

値下がりが恐い、預貯金が一番、個人年金で良い、元本保証商品でなければ恐い?

このような人は、「大きなリスク」を選んでいて、大きなリスクに気が付かない。

「目先値下がりのリスク」と「将来のお金が足りなくなるリスク」のどちらが大きいでしょうか?

間違いなく、「将来のお金が足りないリスク」の方が、大きいです。(大金持ちでない限り)

国の年金や企業年金でも、全部「運用」をしています。(最近は、さらに積極的に)

当然、他の先進国などの年金も、全部「運用」をしています。

世界どこでも、老後資金という「年金」のために、運用をしているわけです。

「預貯金、個人年金、元本保証だけ」というのは、江戸時代くらい時代感覚がずれています。

下のグラフを見ても明らかです。(一例ですが、こんなに大きな差になります)

最大の判断間違いは、目先の値段の上下を、あまりにも気にしているからです。

ライフプラン(生活設計)でわかる、あなたの将来のお金のありなしとは?

50代からでも、老後資金が作れる理由とは?

これからもっと長寿の時代、年金は減らされ、老後資金が不足する時代になります。

しかし、対策はあります。

50歳からでも、老後資金は十分作れます。

下のグラフをみてください。

今、ここに1000万円の預金があるとします。

これを、20年(金利0.1%)預貯金に置いていたら、いくら増えるでしょうか?

(金利が高い銀行でも約20万円・・街の銀行では、0.01%なので、10分の1のわずか2万円)

ところが、少しでも運用をするだけで、全く違います。

20年間では、1%の運用で約220万円、3%で約806万円、5%なら約1650万円増えます。

もし、50歳~80歳までの30年運用したら、さらにとんでもない違いになります。

運用をするかしないかで、「天と地の違い」があることがわかります。

あなたは、目先の値下がりリスク(後で増える)か、将来のお金が足りないリスク(どうしようもない)か、どちらを取りますか?

ご相談は、こちらをクリック

老後資金、資産運用?本当に必要かを説明しましょう。

50歳からでも、貯金がなくても、普通の人が今から始められる老後資金作り。

これから、国の年金が減ることが確実。

インフレが来たら、どうなる?

日本の借金は1000兆円。将来は、財政が破たんしないのか?

将来、こんな大きなリスクも近づいています。預貯金、保険や個人年金では、全く無理です。

資産家ではない、普通の人だからこそ、すぐに始める必要があります。

資産運用は、どうして必要なのか?

どんな結果になるのだろうか?

50歳から間にあう、老後資金作りとは?

(動画約13分)

どのような結果になるかを、具体的に説明しています。

資産運用をした場合、しない場合、どれだけ結果が違うのか?

1000万円がある人の場合、どうなるか?

預貯金がゼロの人の場合、どうなるか?

運用を取り入れた場合の数字を、動画で具体的に説明しています。

50歳ともなれば、時間はすぐに過ぎて行きます。老後も、目の前に近づいてきました。

まだ、間に合います。早く気が付いた人から始めましょう。

きちんとした運用ができるように、サポートしていきます。

生活設計(ライフプラン)とは?

今までのやり方の、ここが間違っている!!

「商品販売」と「資産運用」は、似ているが全く別物です。

街で「お勧め商品」「売れ筋商品」を買ってはいけない!

老後資金を作りたい、銀行預金に置いているのは、金利も低くもったいない、資産運用をしたい、お金を増やしたいと思う人が、大多数です。

そして、店頭で相談し、「お勧め商品」を買うという結果になる人が、ほとんどでしょう。

残念ながら、その方法では、望む結果を得ることは、ほとんど無理です。

お勧め商品では、老後資金はできないのはこんな理由だった!!

お勧め商品では、老後資金ができないわけ

説明動画(約12分)

販売店のノルマで売っている商品を買って、中長期に増えることは、ありません。(投資信託など)

私も、ずっと昔は、そのようにやったこともあるので、今は、なぜそうならないか?がよく分かります)

詳しくは、右の動画で説明しています。

1.今時代のテーマに乗っている「売りたい商品」が中心で、勧められる。こういう人気商品は、長続きしない。いずれドッと売られる。ずっと昔から、そうです。

2.商品選びより、「資産配分」がずっと大切。

3.「タイミング」で売買しがちになるが、それでは成功しない。

4.預金があったり、商品を買うと、しつこく営業から電話が掛かります。

普通の人は、最後に「根負け」して、何回も売ったり買ったりさせられます。

「売りたい商品」と私たちが「買いたい商品」は、一致しません。

「売りたい商品」は、手数料が目的。「買いたい商品」は、お金を増やすことが目的。

目的が全く違うからです。

相談申込は、こちらへ

買った後の管理をしていない。値動きだけを気にしている。

老後資金作り、資産運用では、管理が非常に重要です。

買って終わりとか、値動きを見て売買しているようでは、到底無理です。

また、営業担当のお勧め商品を聞いて、乗り換えているようでは、全く無理です。

よく書籍などで、年率3~5%の運用が出来るようなことが書かれています。

それは、きちんとセオリーに従って、10年、20年と管理を行った場合の話です。

しかし、それができる人は、滅多にいないでしょう。

(例えば、大学受験で10時間勉強すれば、希望大学に入れるとわかっていても、出来ない)

自分で経験したり、理屈がわかっていないことは、長く続けられないのです。

金融機関で商品を買って、営業の話を聞いていたら、元本を確保することすら難しいです。

運用では、長期に毎年の管理が必要です。

長期に管理をしなければ、老後資金を作ることはできない。(動画6分)

商品を買った後、管理をしている人は、少ない。

思い付きで、値動きを見て、売買している方が多数。

場当たり的な方法では、老後資金などできない。

商品選びで終わりではない。その後の管理の良し悪しで、全く結果が変わる。

面談申込はこちら

98%の人が、「必ず」やっている。

あなたのお金が減る4つの大きな理由とは?

お金を増やしたい9割以上の方が、以下の4つのことを必ずやっています。

これは、あなたが儲からず、銀行や証券会社が儲かるパターンです。

恐らく、あなたが儲けた分の8割以上の利益を、彼らに持って行かれています。

何故儲からないのか?・・以下のことをやめることです。

ご相談は、こちらをクリック

無料相談実施中!(面談30分)予約:03-3430-9011

預金だけで大丈夫だろうか?でも今さら失敗したくない。

そんな不安を整理し、老後資金の見通しを一緒に考えます。

無料相談予約は、こちら

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜17:00 (土日祝も対応)

※面談中など出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

「今のままで大丈夫か確認したい」そんな段階のご相談でも大丈夫です。

必ず「今後の見通し」と「具体的な方向性」をお伝えします。

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011