調布のファイナンシャルプランナー(CFP、行政書士、宅建士) 老後資金・資産運用・相続・不動産相談

調布のファイナンシャルプランナー(CFP)

多摩プランニングオフィス

CFP・行政書士による老後資金・資産運用相談

所在地:〒182-0022 東京都調布市国領町8-2-9

代表:半田典久(CFP)

事業内容:老後資金・退職金・NISA・資金運用相談

調布市、府中市、狛江市対応

30分無料相談予約はこちらから

03-3430-9011

電話受付 | 9:00〜18:00 ※土日祝も可 |

|---|

←電話で予約

ページ見出しを補足する文を書いてください(例:Welcome to Yamada Company)

持ち家か、賃貸かをよく考えること。

多くの「持ち家、賃貸どっちが得か」と言う話は、お金の比較の話ばかり

計算できること、想像できることだけ、甘い予想だけで判断している。

世の中10~30年後どうなるか、誰もわかるはずがありません。

ダーウィンの名言があります。

「強い者、賢い者が生き残るのではなく、変化できる者だけが生き残る」

住宅を長期ローンで買うことは、家もローンも仕事も環境も、全部固定化することです。

住宅を買えば、仕事も変えづらくなり、人生が我慢状態になり、悪くなる可能性が高いです。

年を取り、仕事が変わり、住宅は劣化し、子供はいなくなり、交通が不便になる・・

変化の時代なのに、「簡単に変われない状況」を作って、幸せになると言うのは甘すぎます。

さらに、「予想もしなかったことが、必ず起こる」

「何事も我慢・我慢、こんなはずじゃ」で人生が終わる可能性が大です。

お金の損得の問題でないのです。

お金の問題だけを考えても、以下の比較のように買うと損になると思います。

賃貸と購入を比較するのではなく、「購入をせずに、資金を運用したら」と考えてください。

- 人生が変えられない。(人生の固定化)

- 大地震・・つぶれなくても、あちこち壊れて大変。裁判もあるかも。

- 長期の大借金で、精神的負担、家がなくなっても、ローンは残る。

- 予想外のことは起こる。

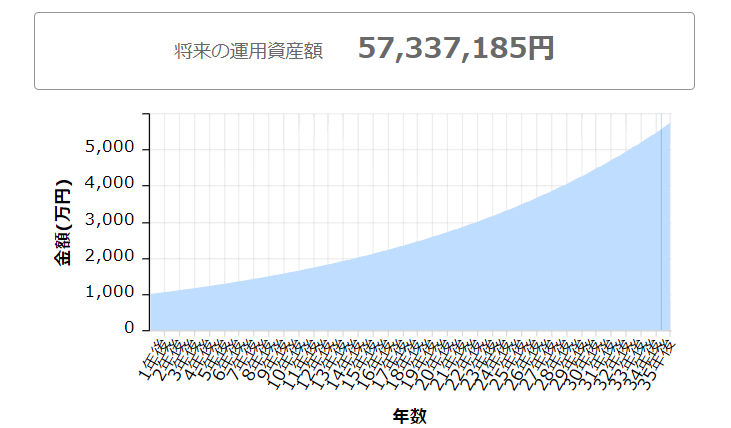

住宅購入と資産運用の比較をしてみた!

以下のグラフは、住宅ローンの期間35年で、頭金相当1000万円を住宅を買うのではなく、その1000万を資金を運用した場合の結果です。(5%運用)

賃貸で暮らすので、毎月の賃料負担があります。

自宅を買った人は、賃料相当の毎月のローンの返済があります。

両方の毎月支払いは同額として、計算からカットします。

(5%運用は、現実味が高い数字です。金融機関での資産運用では、ムリです。)

自宅を買うと、建築後35年後経って、家が古びて修繕が必要になります。

人口減で、不便でまわりが空き家だらけの場所にある自宅を想像してみてください。

これから「老後の資金が全然足りない」と言われる時代に、35年後を考えると・・

1.資金運用すると

自由に使えるお金が、5000万円以上残る(いつもニコニコ借金なし、不意の出費、学費OK)

⇒一番良い住み方ができる。欲しいなら、高齢者向きの空き家を安く、現金で買えばよい。

⇒リスクは少ない。資金の余裕があるので、人生のチャンスをつかめる可能性がある。

2.住宅を買うと(以下のグラフ参照)

売っても、いくらの価値があるかわからない、古びた自宅(持ち金は少ない、借金漬け)

⇒不便でも、自宅に住むか?売れるかどうか、価値すらわからない。修繕や管理が大変。

⇒キチキチの我慢生活、リッチには、絶対にならない。地震などリスクは多い。

あなたは、35年後は、この2つのどちらが良いですか?

自己流でない、確実性が高い、老後資金の作り方の具体的ステップとは?

住宅購入、持ち家神話の崩壊とは?

住宅購入、昭和の時代とは違う

住宅を買った方がトクか、ソンか?

持ち家派か賃貸派か?

こういう話になった場合に、やっぱり持ち家がトクなので、持ち家派という人が多いです。

それって、本当でしょうか?

「持ち家派が良く上げるメリット」について、1つ1つ本当かを具体的に確認してみましょう。

その後、賃貸のメリットを見ていき、総合的に判断しましょう。

0.そもそも、マイホームは自宅なのか?

そもそも、マイホームを買ったら、自分のものである。というのが誤解です。

ほとんどの方は、ローンで買います。

ローンで買っている以上、マイホームは「自宅」とは言えません。

たしかに、「所有権」はもらえます。

しかし、ローンであれば、金融機関の抵当権が付いています。

抵当権があると、支払いが滞れば、いつでも、金融機関が実行(売却)できます。

本当に自分のものであれば、他の人が勝手に売ることはできないはずです。

つまり、ローン付きの自宅とは、金融機関のものであって、自分のものではないです。

金融機関が、大家さんなのです。(気が付いていない)

賃貸から逃れたつもりでいても、結局大家さんが金融機関に変わっただけです。

通常の賃貸なら、引っ越しや交渉で、賃料を自由に変えられます。

しかし、金融機関の「賃料=ローン」は、何があっても変えられません。

(目先、ローンを減らしても、結局支払い総額は余分に払うだけで悪化するだけ)

1.「老後の住まいに不安がない」は、本当か?

現状では、住宅ローンを払い終わる年齢が、平均73歳になっています。

ということは、半数が73歳でも、まだ住宅ローンが終わっていません。

収入が年金中心になった73歳を超えた時点で住宅ローンが、沢山残るということです。

繰り上げ返済できれば良いですが、今は、そんなに余裕がない人も多いです。

住宅ローンは、現役時代に組むので、年収に応じたかなりの月々の返済額になっています。

どうやって支払うのでしょうか?

また、自宅であれば、自分の資金で修理や管理をしなければなりません。

古くなれば、維持管理にかなりのお金が必要になります。

どこかで資金が尽きて、返済が滞れば、数カ月のうちに、出ていかねばならなくなります。

「持ち家なら、老後の住まいに不安がない」というのは、幻想の場合が少なくないのです。

2.「自分の資産になる」は本当か?・・大ウソ

そもそも「資産」とは何でしょうか?

多くの人が、しっかりと答えられません。

持つと裕福なイメージがあるから、高価で売れるから資産と考えているようです。

経済が分かる専門家の場合、持ち家を資産だという人はいません。

むしろ、「負債」だと言います。

私たちの生活では、資産とは、以下のように考えるのが適切です。

資産=お金が入ってくる財産

負債=お金が出ていく財産

自宅は、持っているとお金が入ってくるでしょうか?

お金が出ていきますね。だから「持ち家=負債」なのです。

持っていると、お金が無くなっていくのです。(税金、維持費)

不動産になれば、お金が必要になっても、簡単に引き出し(換金)ができません、

また、多くの場合、年々価値が落ちていきます。これでは裕福ではありませんね。

100歩譲って「資産」と呼んだとしても、そもそも財産的に考えて良いことありますか?

維持にお金が出ていく、古くなり価値が落ちる、引き出せない・・全然良いことありません。

3.「ローン終了後に、住居費の負担が少ない。」は、本当か?

1番のケースと同じですが、住宅ローンが完済していれば、住居費の負担は小さいでしょう。

ただ、維持管理にも、結構なお金が掛かることも忘れてはいけません。

古くなればなるほど、負担が増えていきます。

修繕費、修繕積立金、固定資産税など税金・・ずっとかかります。

住宅ローンの完済の平均年齢が、73歳であれば、この時まで現役世代と同じ住居費負担が続いていることになります。

ローンが終わっても、自宅はもう古くなっているので、維持管理に相当の費用が掛かります。

維持管理だけでなく、年齢に応じた改善改良をしないといけないでしょう。

もうすでに、この理屈が崩壊して、成り立っていないでしょう。

4.「自由にリフォームできる。」は、本当か?

これは確かに持ち家のメリットです。

しかし、リフォームがしたいほど気に入らなければ、気に入る物件に移ればいい話。

また、賃貸であれば、リフォームできないかと言えば、そうでもありません。

今自分で住む賃貸住宅を、自分の好みに合わせてリフォームできる『DIY賃貸』と言うものも出てきています。

今後『賃貸はリフォームできない』という昔ながらの常識が成り立たない物件は、増えます。

何故なら、賃貸物件の空き家がドンドン増える中で、差別化をしていくのであれば、このように、借りる人の希望に合わせた物件を提供する人は、必ず増えるからです。

古い常識にとらわれていると、流れを間違えます。

5.「マイホームを手にしたという満足感が得られる。」は、本当か?

これは、たしかに本当かもしれません。

ただし、それは住宅ローンを払い終わったときの話です。

住宅ローンを払い続けている、恐らく30年以上の期間は、安心できません。

リストラ・・サラリーマンであれば、逃れられません。

解雇しなくても、会社は、もう多くの社員(40歳以上)を抱えたくないのが本音です。

大手でも、個人事業主としたり、副業公認など、実質リストラへの流れが増えている。

もし、支払いが滞れば、いつでも自宅を取り上げられる可能性のあります。

こんな状態では、満足感も半分?なのではないでしょうか?

6.「子供に不動産として、資産が残せる」は、本当か?

確かに、子供に不動産が残せるでしょう。

しかし、その時、子供が喜ぶでしょうか?

今、もうすでに親の残した不動産を喜ばない子供が増えています。

それはそうです。

不動産がどこにあるかですが、大きな町の真ん中にあることは少ないです。

多くは郊外とか、田舎にあるのが自宅です。

そのような家は、現実的に古くなっており、また学校や会社などとの距離もあるので、住みたくないことが多いです。つまりは、使えない「お荷物」です。

では、売ったらお金になるかですが、便利なところであれば、ある程度のお金にはなります。しかし、傾向としては、人口減の世の中なので、不動産価格は落ちる一方になります。

使わない、価値が落ちる不動産の自宅をもらって喜ぶ子供はいません。

また、相続の時に簡単に分けられないので困るのが不動産です。

相続で争いを起こしやすいのが、不動産です。

売るとなると、古い建物は、お金をかけて、自分で壊す必要も出てきます。

こんなやっかいな不動産を残しておくのが、子供にとって良いわけがありません。

7.「社会的信用を得られる」は、本当か?

社会的信用は、不動産をもっているかどうかでしょうか?

地位や仕事などの問題ではないでしょうか?

恐らく、昭和の時代では、持ち家信仰があり、社会的ステータスがある人は、ほとんど自宅を持っていたということで、「お金がある=地位がある=自宅がある」というイメージがあったのでしょう。

今はどうでしょうか?

サラリーマンが、長期ローンで自宅を買ったからと言って、社会的信用が得られると言うような常識はないですね。

8.「賃料は捨てているようなもの」は、本当か?・・大ウソ

よく、住宅販売をする人が言うのが、「賃料は捨てているようなもので、もったいない。

自宅は、資産になる。」とかいう「話法のトリック」です。

賃料とは、その時の「対価=使用料」をきちんと払うことです。

電気・水道、ほとんどのものがそうです。損得はありません。捨ててはいませんね。

では、家のローンはどうでしょうか?

借金です。大きな借金返済に加えて、余分な利息まで支払うことです。

その利息合計は、かなりの金額になります。これこそ、捨てているようなもの。

「最後に資産が残る」と言いますが、古ぼけた35年前の物件を、誰が高値で買いますか?

どちらかと言えば、タダ同然の「取り壊したいような家」が残るだけでしょう。

ローンで買っても良い場合とは、将来確実にかなり値上がりしている場合だけです。

将来ほぼ確実に値下がりするものを、今高い値段で借金して買うのは「愚かなこと」です。

9.買って良いことあるか?人生が良くなるか?

多くの人は、30~40歳で購入するでしょう。

戸建てで間取りにもこだわった良い家など、本当に必要なのでしょうか?

こんな年齢で、もう「人生で成功した」のでしょうか?

多くの人は、サラリーマン、「これから」という年齢で共働き。子育て。

落ち着いた気持ちの良いあこがれの家に、夫婦がどの程度の時間居るのでしょうか?

朝から夜遅くまで働き、バタバタと過ごすのでしょう。

住み心地が良い家は、人生で成功して、お金が出来、時間が出来てから意味があります。

そのようなお金があれば、自分の人生を良くする自分への投資に使うべきでしょう。

10.「一国一城の主」なのか?・・大幻想

一国一城の主とは、昔、藩をもらい、その国や地域を治めて、実力や資金力がある人のこと。

自分のお金もなく、他人からお金を借りて、家を建てて、「一国一城の主」のはずがない。

「資金力も、実力もない」のだから。

言わば「おムコさんが、白馬にまたがって、やってくる」クラスの大幻想です。

住宅ローンとは、「借金まみれ」になること。

良く住宅を買う場合に、どんなローンが良いのか?とか

どこで借りるのが良いのか?

変動か固定か?とか

住宅ローン控除のトクする使い方とか?

繰り上げ返済の方法とか・・

借り換えの方法だとか・・

いろいろ住宅を買う前提で「トクするか、損するか?」の比較の話があります。

あえて言いますが、そんなものはハッキリ言って、どうでも良い、枝葉末節です。

損する、トクすると言っても、大きな視点では、言わば「誤差」のようなものです。

最大の問題は、「住宅ローンを、長く沢山組んでいる」と言う事実です。

わかりやすく言えば、「手許にお金もないのに、借金まみれ」になるということです。

借金は、ドタバタしても、基本全部返さなければなりません。

これだけの借金を抱えると、変化があっても、身動きが取れません。

大きなリスクを抱えることは、何ら変わりません。

結局大きな借金を抱えて、あれこれドタバタしているだけの行動に過ぎないのです。

返済額を減らしても、期間が延びるだけとか・・

繰り上げ返済しても、手許のお金がなくなるとか・・

変動金利は、返済は減っても、自分で金利のリスクを背負うだけ。

どんな方法も、あるメリットがある一方、何らかのデメリットも抱えることになります。

プラス、マイナス・・ゼロかもしれません。

どうあがいても、借金を全額返すことには、何ら変更がありません。(だから誤差なのです)

大きな借金を抱えないという大メリットに比べれば、比較にならない大デメリットです。

住宅ローンを組まないと、住むところがないというのなら別ですが・・

そんなことをしなくても、住むことはできますね。

戸建てで、「安全に一生住める」は、かなり疑問。

あえて、簡略化して言いますが、戸建てで「一生住める」は、考えにくいと思われます。

戸建てで、特に高齢になれば、一番重要な機能は、「耐震性と断熱性」です。

何しろ、両方とも命、健康に直結するからです。

耐震性は、もちろん崩れた場合の話(安全な耐震等級3は、全体で見れば少ない)

構造計算をしていない家が多く、間取り、窓など見かけの魅力にこだわった家は危ない。

断熱性能は、健康寿命に関係します。(戸建ては、寒いので、体調を崩しやすい)

断熱性で言えば、戸建ては、UA値がかなり高い(マンションより寒い)

また、戸建ては、階段があり、段差が多く、バリアフリーになりにくい。

つまり、階段や風呂での事故が起こりやすい。(寝たきり、認知症、溺死になりがち)

リフォームで改善はしますが、費用もかかるし、万全でもないし、やらない人も多い。

また、戸建て地域は、公共交通機関が良いとは言えないので、車、駐車場が必要。

防犯対策が大変で、何かと被害に遭いやすい。

このように、ザックリ考えても、「一生最後まで安心して住める」ことにはなりにくいです。

若者の家と高齢者の家とは、求めるものが違うので、両方兼用はムリが出てきます。

つまりは、いずれどこかで、住み替えなければならない可能性が高いです。

雨漏り、カビ、シロアリ、風水害、欠陥建築など、何かとトラブルが起こりやすいです。

まだ、比較すれば、マンションの方が、「安全に一生住める」可能性は高いです。

(かなり危険や不便が避けられ、欠陥が少ない、防犯、維持管理が楽、耐震、耐熱性など)

買った方がいいという話は、聞いたことがない。

住宅の販売の人とか、不動産や金融関係の人など、住宅販売が仕事に関係する人は別です。

もちろん、素人も、雑誌記事も別です。

多くの評論家や、多くのファイナンシャルプランナーとか、経済がわからない人も別です。

私が、過去20年以上ずっと見た範囲で、トップの確かな経済知識や広い見識を持った人であれば、「住宅は買った方がトク」のような話をする人は、誰一人いませんでした。

こういう「分かっている方」は、損とか、リスクとか、負債とか言います。

どの視点から、どう見ても、トクになることはないと言えます。

「お金の余裕があって、どうしても買いたければ、買っても良い」という程度の話です。

なぜ借金(住宅ローン)して買うのか?

住宅ローンとは、長期の借金。

なぜ、住宅ローンまで組んで、利息まで払って、持ち家なのでしょうか?

1.借金をする一番健全な理由は、借金の利息より、買ったことによる収入が多い場合です。

出ていく利息より、入る収入が多いので、借金すればするほど、収入が増えるわけです。

健全な企業の借金は、このパターンです。

だから企業は、借金をしても、利息を払っても、儲かるので良いのです。

2.不健全な借金をする理由は、お金をまわすため。

お金が回っているうちは、倒産しないので、借りて返す、いわゆる一時しのぎ。

出ていくお金より、入ってくるお金が少ない。

不健全な企業は、このパターンです。

これでは、長く続きません。だから不健全な状態です。

しかし、企業なら一時しのぎのうちに、やり方を変えて、収入を増やすことも可能です。

住宅ローンはどうでしょうか?

借金の利息以上に、収入が増えるわけではありません。

よって健全な借金ではありません。

健全な借金と言うなら、持ち家の不動産が、買った価格+利息以上の価格で売れることです。

昭和の時代なら、これが成り立つことがあったので、良い意味の借金だったかもしれません。

今の時代、こんなに大きく持ち家の価格が上がることが、あるでしょうか?

むしろ、持ち家の価格が下がります。

持ち家の下落+利息のダブルの損失と出費です。

永遠に健全になることもありません。

借金(住宅ローン)で持ち家を買うということは、損をする不健全な状態になることです。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

賃貸のメリットは、どこにあるのか?

環境変化に対応できる者が、一番強い。

メンデルの有名な名言があります。

「強いものが生き残るのではない。賢いものが生き残るのではない。

この世の中で生き残る生物は、激しい変化に、いち早く対応できた者である。」

昔、一番強かったであろう「恐竜」は、気候の変化に対応できず滅びました。

あらゆる激しい変化に対応できないのが「持ち家」、変化に対応できるのが「賃貸」です。

これが結論です。

賃貸であれば、自由にいつでも、あとで買うことすらできるのです。

35~40歳頃に、仕事も家族も環境も変化する時に、長期ローンで買うのが、最大の間違い。

これで、「老後資金を作るチャンス」が、かなりなくなります。

買うなら、60歳以後で安い時、もう絶対変化がない時に現金で買うのが、リスクが最小。

0.賃貸のメリットとは、損得の話ではない。人生の話。

賃貸の最大のメリットは、ソントクの話ではありません。

「自分の人生が、自分の思うように送れる」ということです。

自宅をローンで買えば、それに合わせた人生(ローン人生)を送るしかありません。

寄り道、計画変更、転職、老後資金作り・・すべて出来ません。

現実的にも、心理的にも、奥さんからも、ストップがかかります。

どこまでも「自宅優先」になり、「自分の人生(自由度)」は、ほとんどありません。

最後に残るのは、手間とコストがかかる「古びたマイホーム」だけ。それで幸せですか?

1.長期にわたり、ローンを抱えずに済む

これは、大変大きなメリットです。

住宅ローンを長く抱えているのは、精神的にも負担になることが多いです。

精神的負担は、仕事に差し支えることも、少なくないのではないでしょうか?

また、ローンを抱えていると、それが転職や転勤などで、かなりハンデを抱えます。

2.リフォーム・修繕費が、原則掛からない。

修繕が必要になれば、大家に頼んで修繕しても良いですし、住まいを変えても良いです。

基本修繕の義務は、大家さんにあります。

選択肢が豊富にありますので、あなたの好きなようにすれば良いです。

3.転勤しても、住み替えが容易

サラリーマンには、転勤がつきもの。

その時、単身赴任をしたり、自宅に住めない状況で楽しいでしょうか?

それも長期間だったら、どうでしょうか?

4.固定資産税など、税負担が少ない

自分の持ち物ではないので、税金の負担はありません。

もちろん、税金分が家賃の中に入っているかもしれません。

しかし、家賃として明確になっているので、他の物件との比較が簡単です。

5.家族構成が変化しても、住み替えが容易

住宅は、時間がたつと、住んでいる人数が変わります。

子供は、大学進学、就職などで、自宅に住むより、学校や職場の近くに住んだ方が良いです。

子供部屋は、いずれ使わなくなりがちです。

また、年齢が高くなると、戸建てなどで2階に行き来すると、階段でのケガが多いですので、使わない傾向です。

また、庭などの管理も、面倒で大変になります。

また、介護など必要になれば、自宅は必ずしも良いわけではありません。

住み始めた時にベストであった住宅は、だんだん使いにくいものになりがちです。

6.初期投資が掛からず、日々の生活費に余裕

今は、無理して目一杯ローンを組む人が多いです。

状況が変わって、生活や年収が変わっても、ローンを減らせません。

毎月の返済額を、少し減らすことは可能ですが、ローンは完済まで、繰り上げない限り、1円も減りません。期間を延ばせば、総返済額は増える一方です。

苦しくなれば、収入を増やさない限り、ローンが終わるまで、ほぼ一生苦しさは減りません。

賃貸なら、収入が減れば、安い所に変われば良いだけです。

7.持ち家に比べ、近所づきあいが煩わしくない

昔のような平和な時代で、良い近所付き合いなら、あった方が楽しいでしょう。

ただ、今の複雑な世の中では、なかなか望みにくいのではないでしょうか?

おかしな人、困った人が近所に来ることもあります。

その場合、どうしますか?

自宅の場合、自分か相手が転居しない限り、その苦痛から逃れられません。

8.相続が簡単で、トラブルが起こりにくい

簡単に現金になるものであれば、簡単にどのようにでも分けられます。

ここで持ち家の不動産が入ると、途端に面倒になります。

基本公平に分けられません。不動産は、いる人いらない人が出ます。

相続税の納税には、10カ月以内にその現金が必要です。

とにかく、不動産は、相続時に「トラブルと面倒」が発生しがちな、重要な原因になります。

相続税が安くなるとか言われて、不動産に変えると、デメリットも多いです。

持ち家、賃貸のソントクの話に欠けているものは?

持ち家か賃貸かに、圧倒的に欠けている視点があります。

ほとんどの議論は、「今目に見えるお金」での計算だけの比較しかしていません。

ローンだったら幾ら払う、賃貸だったら幾ら払う・・よって、どちらが得とか損とか。

そもそも、自宅を買う人は、トクだったら、どんな自宅でも良いのでしょうか?

騒音がひどい、隣が変人であやしい、地震でつぶれそうな家・・住みたくないですね。

当たり前ですが、「快適」に住めなければ、自宅ではありません。

また、当初は快適でも、将来もずっと快適なのか?、これも、問題です。

自宅は、周りの環境によって、快適かどうかが違います。

今具体的に金額で計算できない事柄が多く、「快適さ」も計算できません。

もし何かが起こった場合、快適さを維持するのに、何ができるか、幾らかかるかも問題です。

持ち家の場合、快適さに不都合が起きると、対応が難しく、対応費用は自費になります。

快適さ維持に、ものすごいお金が掛かる、解消できず精神的に病むなどが起こります。

例えば、こんなリスクがあります。

地震・・耐震であっても、すぐつぶれないだけの話。大小の傷はあちこちに出来ます。

周りが空き家だらけ・・物騒で住みたくありませんが、今後多発します。

隣に変な人が越してきた・・毎日不安

隣に建物が建って、日照が減った・・洗濯で困る、精神的におかしくなる

給料が減った・・ローンどうする、精神的におかしくなる、

勤め先や学校が変わった・・不便でしかたない。出費がかさむ。

バス路線が廃止された・・駅までどうする

近所のスーパーが撤退・・毎日買い物どうする?

このように、自分と周りはドンドン変化します。

人口減の日本なので、今後はいまより不便になる地域が多くなります。

昭和の成長時代のように、周囲が便利に変化する時代ではありません。

どんな変化が起こっても、ローンが続く30年以上も変わらず、快適なわけがありません。

賃貸であれば、ベストを求めて変えることは簡単ですし、選択肢はいろいろです。

持ち家とは、簡単に変えられないので、どんな困難でも、耐え忍ぶ覚悟が必要です。

「持ち家がトクか?、賃貸がトクか?」のまとめ

上記で見てきたように、多くの持ち家派が言うようなメリットは、今はほとんどありません。

このようなことが、常識として通用したのは、昭和の成長期だけです。

なぜそうだったのか?

定年まで安定して、サラリーマンが続けられやすい環境。

不動産の価値が上昇し、いつ売っても、ローンが残らないことが多い。

給料が毎年増え、退職金もあり、ローンの支払いの比率は、年々少なくなった。

不足の時代から、家電や車を買い、自宅を買うという「幸福のイメージ」が作りやすかった。

また、政府や住宅金融公庫などが積極的に持ち家を推進のPRをしたということもあります。

さらには、政府には経済を活発にする政策としての意味があったので、推進したのです。

だから、ローン控除とか、住宅を買うことに対していろいろな税金の優遇をしました。

日本の経済も、年収が毎年増えたり、退職金が多く、不動産の価格が上りし、平穏な時代で、リスク以上に見かけのメリットが膨らんで、皆が乗っただけです。

しかし、今や変化の時代、昭和時代のメリットも、ほとんどが消え失せました。

年収が増えない、リストラになるかもしれない、職場が変わる、退職金は少ない、出ない、不動産の価格が下落する時代にあって、持ち家信仰は、もうメリットもなく、終わっています。

無理して買うと、あとで軌道修正することが、本当に難しいのが持ち家です。

昭和の時代に買った人も、今「家はあっても、使えるお金がない」という人が増えています。

幸福な時代に持ち家を買った人も、「持ち家があってよかった」とは言えなくなっています。

お金が持ち家という不動産になっているので、売れず、換金できず、使えないのです。

その結果、リバースモーゲージなどが出ていますが、不便で、使えても価値の半分ほどです

このように「持ち家は、リスクを一杯抱える」ことになると、気が付かないといけません。

今や、本当に裕福な人、趣味でほしい人だけが買えばいいというのが、持ち家です。

あえて買うとすれば、定年前後に、ほぼローンなしで買うなら、いいかもしれません。

安くなった不動産を、よりどりみどり、転勤もないし、住む人数もほぼ確定している。

あと20年ほどなら、物件や住み方についても、おおよその見通しが立つからです。

老後と相続を考えると、持ち家の不動産は、困りものでしかありません。

「すぐに換金でき、現金として使えるもの」を持っていることが、最強で非常に重要です。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011