調布のファイナンシャルプランナー(CFP、行政書士、宅建士) 老後資金・資産運用・相続・不動産相談

調布のファイナンシャルプランナー(CFP)

多摩プランニングオフィス

CFP・行政書士による老後資金・資産運用相談

所在地:〒182-0022 東京都調布市国領町8-2-9

代表:半田典久(CFP)

事業内容:老後資金・退職金・NISA・資金運用相談

調布市、府中市、狛江市対応

30分無料相談予約はこちらから

03-3430-9011

電話受付 | 9:00〜18:00 ※土日祝も可 |

|---|

←電話で予約

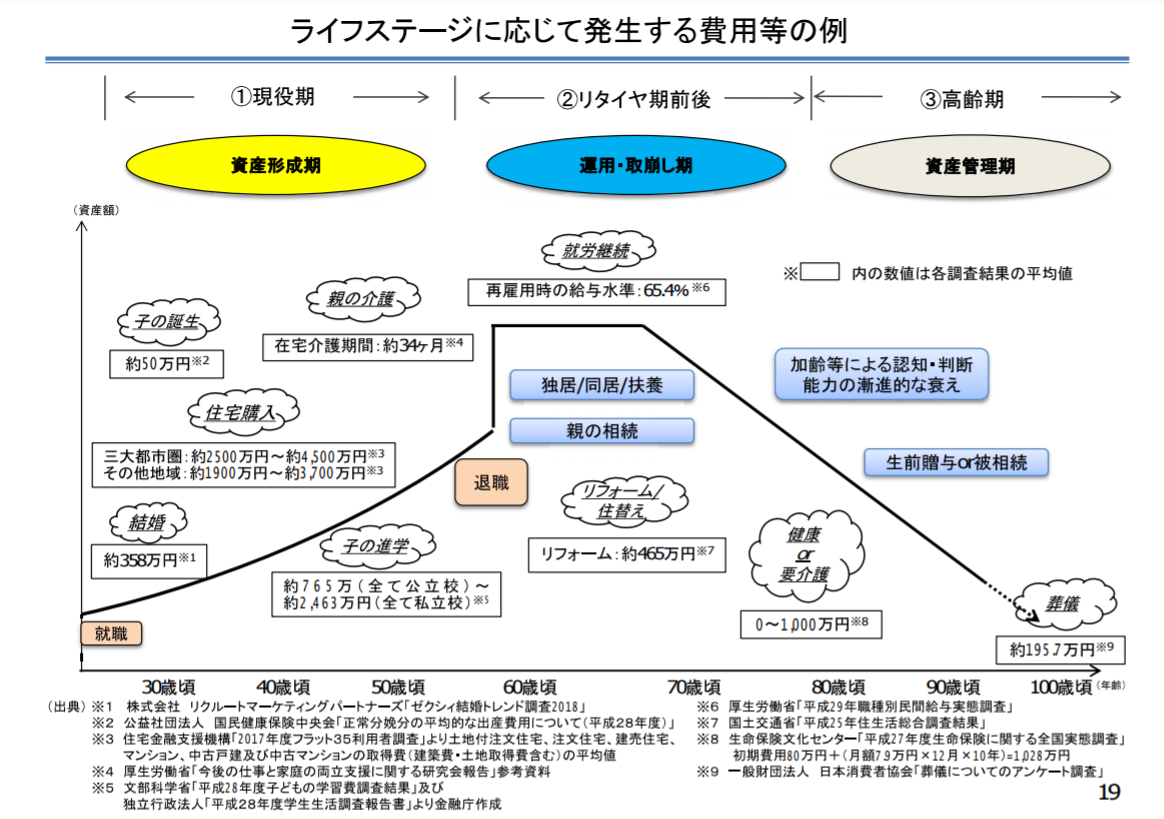

ライフプラン・生活設計が、なぜ必要か?

人生で、どれだけお金が必要か?(ライフプラン)

下図は、いつどの時点で、どの程度のお金が必要かを示したものです。

前半の部分(子供の教育費、住宅購入)については、多くの人が頭で計算できています。

しかし、リタイヤ後についてまで、しっかり考えている人は、少数派です。

60歳になれば、継続雇用があっても、給与は半分近くになることが多いです。

また親の介護も、出てくるでしょう。

また、リタイヤ後は、旅行などもしたい人が多いです。

しかし、今住宅ローンの返済が、60歳で終わらず、平均73歳までかかっています。

一方、若い時に買った住宅は古くなり、修繕やリフォームも必要でしょう。

もう、若い時の住宅は、部屋が広くても使っていないとか、家の作りが高齢者向けでない、周りの環境が不便になった、庭の手入れが大変などで、住み替えをしたくなりがちです。

今度は、自分たちの健康、認知症や介護の問題も出てくる。

退職金をもらって(退職金がない人も多い)、預貯金だけでは、かなり苦しいです。

何かを選ぶにしても、選び方によって、お金も、幸福度もかなり変わります。

リタイヤ後、30年ほど、あなたは、どうしますか?

(出所:金融庁 市場WG資料より)

過去の常識に従って、流される人生は、苦しいだけ

古い常識?に振り回されないのが大切ね!

私たちの持っているお金や不動産の「一般常識」は、疑わないといけません。

なぜなら、ほとんどが「昭和の常識」とか「CMで流されているもの」ばかりだからです。

平成を経て、高度成長時代の常識は、完全に変わりました。

CMとは、商品を売るために作られたものです。

「これを買えば、悩みは解決し、豊かになる」と言う、ほぼあり得ない「錯覚」を与えます。

特に、金融商品(保険、投資信託)は、学校で全く教えないので、ほとんどの人が、錯覚します。

「昭和の常識」も、ほとんどが、今通用しません。

「給料がドンドン上がり、明日は今日より豊かだ」という高度経済成長時代と、今は全く違いますね。

大きく時代が変わっているのに、「常識を変えない」のでは、とんでもないことになります。

例えば・・今全く使えない「常識」とは?

「保険は、入っていると安心」・・保険会社のコマーシャルから

「自宅は、買うべき。土地は財産だ」・・親の常識、住宅会社のコマーシャルから

「お金の相談は、銀行、郵便局が信用できる」・・過去のイメージ、銀行のCMから

「預貯金が、一番安全だ」・・親の常識、過去のイメージから

「元本保証の商品が、一番安全だ」・・過去のイメージから

「多くの人が信じている常識」は、今の常識とは、全く違います。

これは、全部「商品を売る」と言う目的のために作られたものです。

まだ、こんな常識を信じて、疑わないような方が、「大けが」をします。

今こんなことで、将来に悩んでいませんか?

年金支給年齢が、もっと上がる。

退職金がない、少ない。

いつリストラになるかわからない。

親が病気、介護になるかわからない。

家の修繕費用は?追加支出は?

一方では、旅行や趣味もしたい。

間に合うのか、足りないのか?

危なくない資産運用の必要性は、こちらから

「苦しい生活」か?まだ、「余裕がある生活」なのか?

「将来を見通す」には、ライフプランを作りましょう。

- 老後資金が足りないのでは?

- お金を増やすには、どうしたら良いのだろう?

- 自分が、病気や介護、認知症になったら、どうしたら良いのだろうか?

- 自分が、衰えたら施設などに入れるのだろうか?

- 親の介護は、どうしたら良いのだろうか?

- 家の補修、リフォームなど、どうしたら良いのだろうか

- 住み替えが必要ではないだろうか?

- 住宅ローンがまだ残っているが、払えるのだろうか?

- お金の運用はすべきなのだろうか?

- 保険を勧められているが、必要なのか?

- 金融機関から、いろいろな商品を勧められているが、よくわからない。

- 相続の対策が必要なのだろうか?税金はどの程度なのか?

- アパートなどがあるが、どう処理したら良いのだろうか?

- 子供がまだ小さいが、学資資金が気になる。

本物のファイナンシャルプランナーと必要性とは?

将来のお金の収支と、お金の残高を見れば、わかる!

キャッシュフロー表を作り、将来のお金の足り具合を確認。

(動画:老後資金と生活設計 約4分10秒)

「キャッシュフロー表」でわかること

- 住宅ローンは、安心して返済できるのか?

- 貯金や個人年金で、老後資金は、間に合うのか?

- 老後資金は、本当に十分に間に合うのか?

- 運用したら、「お金の寿命」は、どの程度延びるのか?

- 定年後も、働かなければならないのか?

- 教育費は、どのくらいかかるのか?

- 生活費は、どこまで削る必要があるのか?

- 定年後、旅行や趣味にどの程度使えるのか?

- リフォーム、建て替え、介護や医療、施設のお金はあるのか?

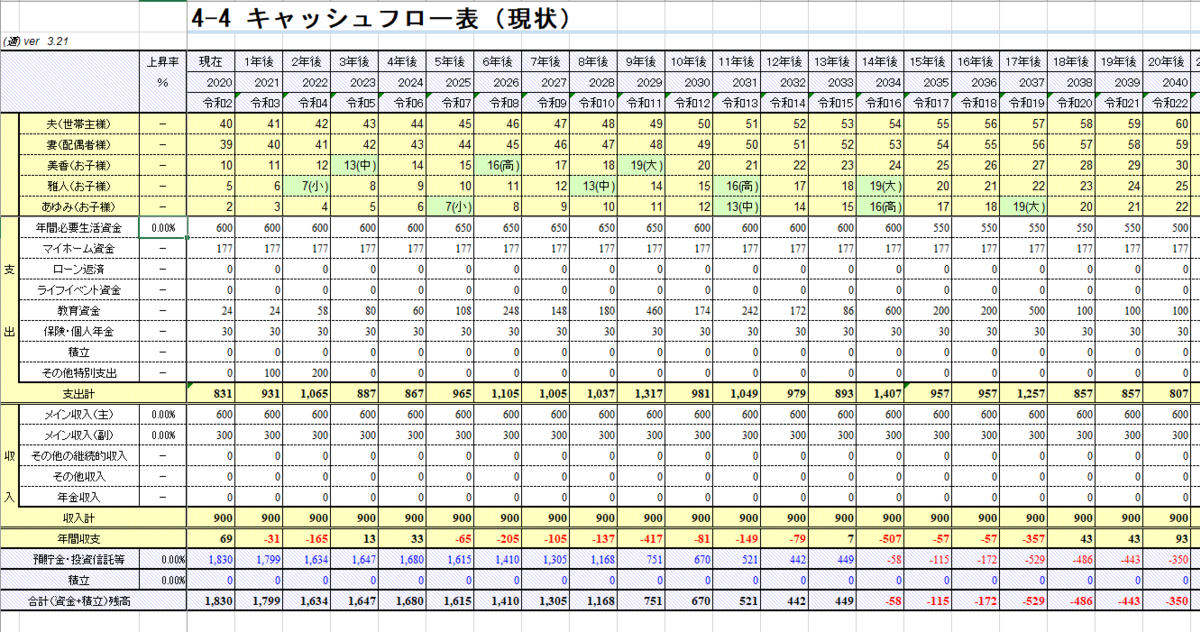

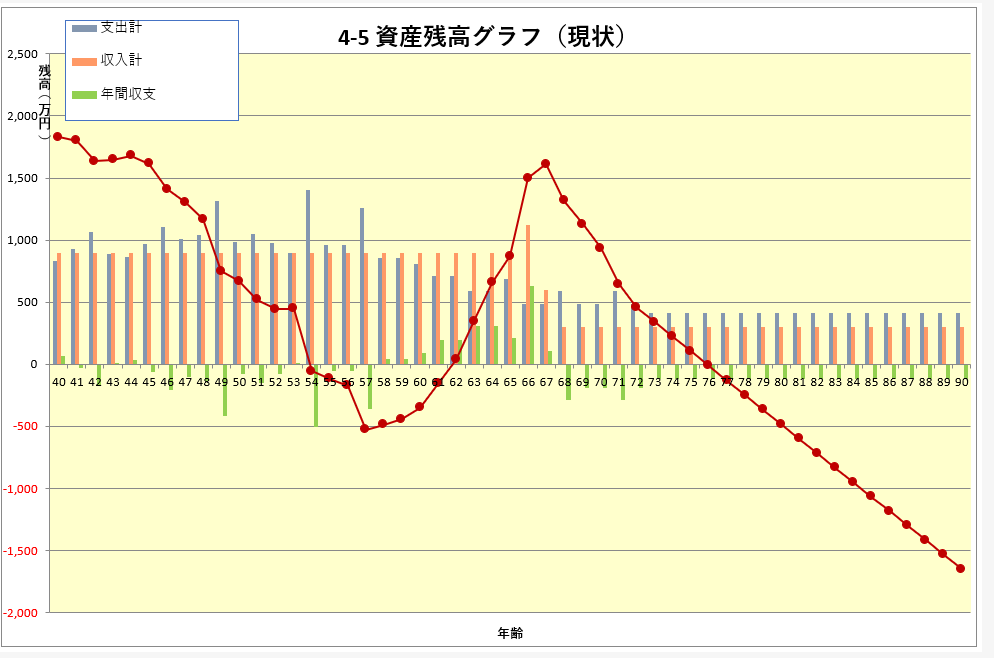

現状のキャッシュフロー表と資産残高グラフ(運用前)

キャッシュフロー表は、現在から将来の毎年の収入と支出を、家族の年齢とともに記載したものです。

40代で、年間収支に赤字が多くなります。(下から4段目の欄、支出が、収入を超えます)

50代で預貯金残高が、いよいよ赤字に突入します。(下から3段目の欄、預貯金残高)

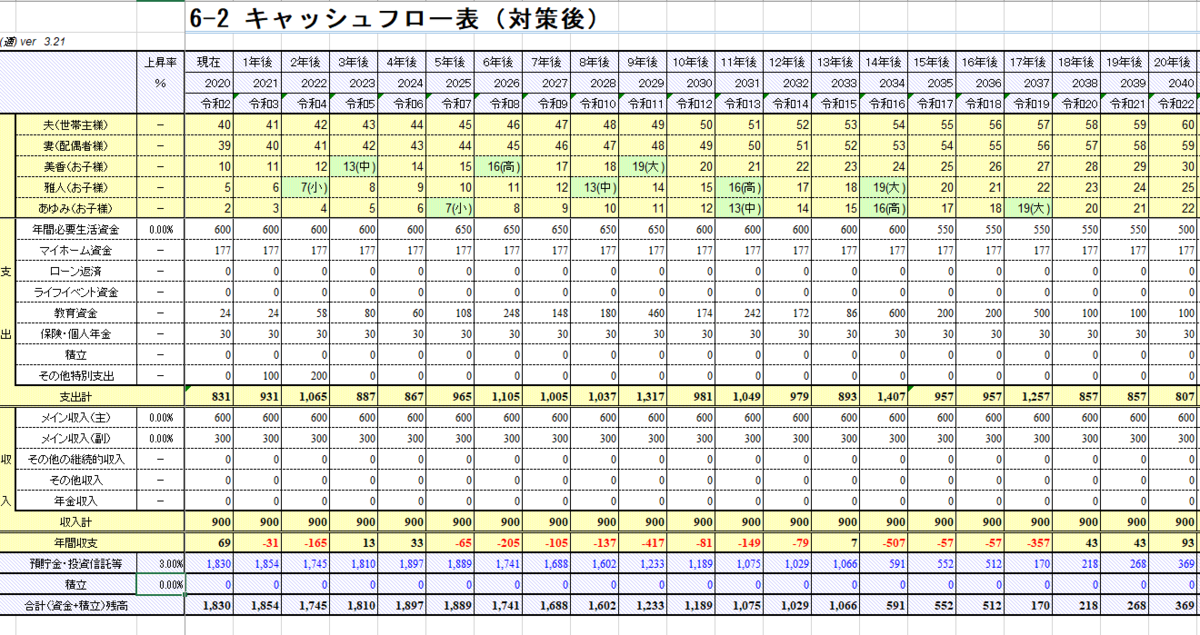

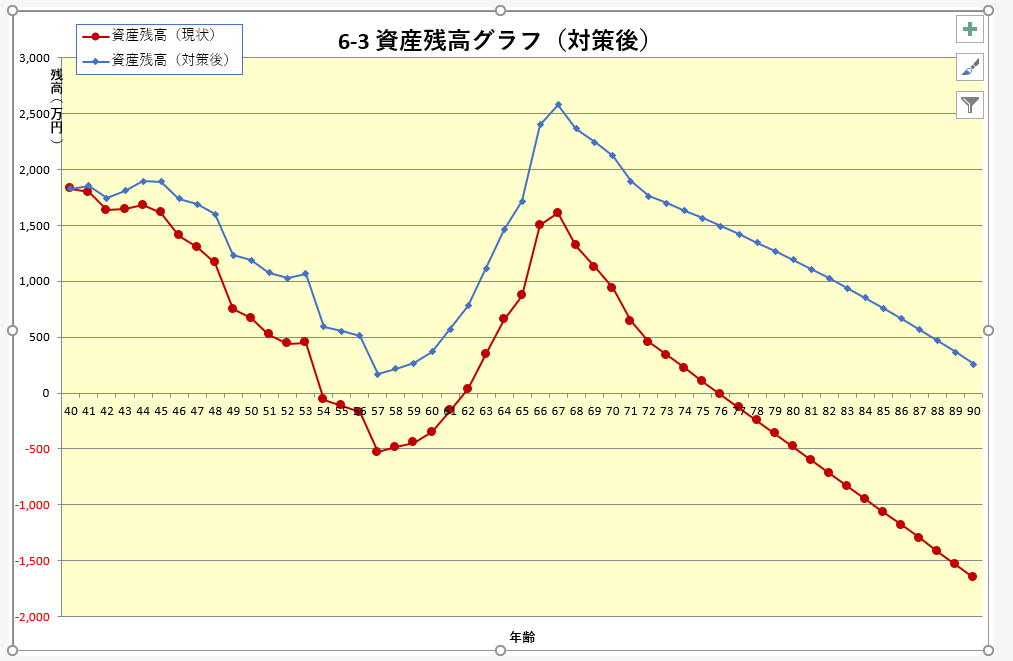

キャッシュフロー表と資産残高グラフ(年3%で運用開始後)

上記のキャッシュフロー表において、3%で運用したら、どのようになるでしょうか?

途中、50歳代において、資産残高がマイナスになる(赤線)はずが、プラスになります。

つまりは、途中で教育費が嵩み、お金が不足する部分が解消されます。

さらには、運用をしなかった場合、75歳あたりで、老後資金がなくなる(赤線)はずでした。

しかし、グラフを見ていただくと、90歳まで、老後資金が足りることになります。(青線)

この老後資金の寿命を延ばすことができるのが、運用の効果になります。

ご相談は、こちらからどうぞ ↓↓

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

将来こうなると、すごくうれしくないですか?

- 老後資金の心配をしなくて良い。(不自由でなくなる、かなり余裕ができる)

- 国内や海外旅行が、かなり楽しめる。

- 余裕を持って、お付き合いや趣味ができる。

- 気持ちに余裕が出来て、毎日の出来事が楽しめる。

- 車の買い替えなどができる。

- 自分に合った仕事で、収入を得たり、生活できる。

- 家の住み替え、売却、リフォームなどが、十分できる。

- アパートについて、建て替えか処分かがきまる。

- 気持ちに余裕をもって、安心して、認知症、介護、病気に備えられる。

老後資金が足りるかどうかを「判定」するには?

余裕のある一部の人を除くと、多くの人は、老後資金が足りていません。

もし今の計算では足りていたとしても、想定以上に「住まいや介護」などに資金が必要になった場合には、足りなくなることがあります。

また、最近は住宅ローンの完済が、定年後の70歳代以上に、延びていることが多いです。

ギリギリで支出を削って、つつましい生活をしても、老後の20~30年楽しいでしょうか?

ただ耐えるだけの老後では、何のために生きているのかわかりません。

旅行や趣味を楽しみ、万一の追加支出にも、しっかり備えておく余裕が必要です。

老後資金が、足りているか?、どの程度不足するか?を判断しましょう。

とりあえず、まずは「健康診断」と言う意味で、キャッシュフロー表を作りましょう。

キャッシュフロー表を作り、その情報に基づいて相談をします。

お金の不足の解決法とは?

このようなあなたの悩みは、どうすれば解決するのでしょうか?

多くの人は、お金が不足するなら、何か「儲かる金融商品」を買えば良いと思っています。

そして、ほとんどの人が、以下のような行動をとりがちです。

1.大手の金融機関で相談

2.CM、新聞広告、店頭チラシで宣伝している商品、店で勧められた商品

などを買う。

それで本当に良いのでしょうか?

これまで、その方法で、目立って、生活が変わるほど増えた商品などありましたか?

銀行の手数料獲得営業の実態とは・・・

「手数料稼ぎ」に走る銀行って何?・・

銀行は、低金利で、企業にお金を貸し出しても、儲かりません。

このままでは、生き残れなくなります。

そこで、「投資信託や保険を販売して、手数料を取る」という仕事に力を入れています。

とにかく、なりふり構わず「手数料で儲かる商品を売る」ということを行っています。

手数料で、効率よく儲かるには何をするのか?

1.営業担当にノルマを作る。

2.説明しても分からないだろうと、スキが多い高齢者に売る。

3.銀行口座に多額のお金を貯金している人に、手数料の取れるリスク商品を営業する。

4.次々に商品を売る。

5.売って、買わせて、また売って、また買わせて・・繰り返す。

このようなことが、ずっと頻繁に行われています。

銀行員が、まだ信用できたのは、昭和の中盤くらいまで。

バブル前あたりから、先頭に立ちバブルに踊り、信用できなくなりました。

こんな状態で、本当にあなたのためになる商品を、勧めていると思いますか?

こんな状態に嫌気がさして、やめた銀行員から聞いた話は、こんな話ばかりでした。

「心底お客のために仕事をした」などという話は、1つも聞いたことがありません。

では、どうすれば良いのでしょうか?

こんな状況は、危険信号。すぐに改善しましょう。

あなたが今、下のたった1つにでも、あてはまるのであれば、改善する必要があります。

1.現状、老後資金のために、何もしていないか?

2.銀行や生保のノルマ商品、手数料獲得商品を買っている。

あるいはその予備軍、いずれかです。

サラリーマンであれば、このような状態で、老後資金が万全ということは、あまりないです。

何と言っても、大きな話題になったように「老後資金が2000万円不足」なのですから。

- ほとんどが、預貯金である。(銀行、郵便局)

- 元本保証商品が一番良いと思っている。

- 投資信託など、勧められて、商品を3~5程度買ったままである。

- 外貨建て保険(米ドル、豪ドル)を持っている。

- ファンドラップを持っている。

- 営業担当からの電話・訪問が多い。

- 営業店、保険ショップで勧められた商品を買っている。

- 保険に、あれこれ多く入っている。(医療、ガン、三大疾病、介護など)

今お金は十分と思っていても、老後のリスクは多い。

突然、飛んでいくお金・・

老後に予期せぬことで、想定外のお金がかかることがあります。

最近では、水害、台風の大きな被害が繰り返し発生しています。

原状復帰の修理や生活のためのお金が必要です。

病気や介護、認知症などで、施設や入院でお金がかかることがあります。

よく保険があるからと言いますが、保険であらゆる支出が、全部十分にはまかなえません。

必ず、かなりの自己負担分が出てきます。

また、病気や介護では、保険の指定条件に合わないと、全く保険がでないです。

家族などに、お金に困ることが出てきて、突然お金を必要とする事情も発生します。

このような突然の出費もあるので、すぐ使える「キャッシュのお金」の余裕は必要です。

予想外の支出が、急に発生することもある。

- 認知症になった。

- 自分や家族が病気になった。

- 兄弟・子供が、急にお金に困った。(リストラ、離婚、奨学金返済)

- 家庭内でのケガ、事故にあう。

- 詐欺(さぎ)にあい、だまされた。

- 相続税が、予想以上だった。

収入が増えなくても、「お金の寿命」を延ばせます。

老後の安心を、運用で作れるんだ!

資産運用は、ほとんどの人が「恐れすぎ」です。

目先の上がった、下がったを気にしすぎです。

あなたは、すぐ売ることを考えていますか?

違いますね?

老後資金を増やすことが目的だと思います。

そうならば、目先は、気にすることはありません。

日々の値上がりや値下がりは、売って換金しなければ、何の関係もありません。

自宅の価格も、毎日下がっていても、見えないので、気にならない。

運用とは、数年(5年以上など)経って増えていれば、それでいいのです。

きちんとやれば、5年~10年後は、大きく増えていることでしょう。

資産運用は、「間違いない方法」で行えば、お金が増えます。

例えば、定年退職で、お金が入ってきた場合、預貯金に積みあがっている場合など

老後資金の余裕が、数年~10年以上も伸びます。(お金の寿命が延びる)

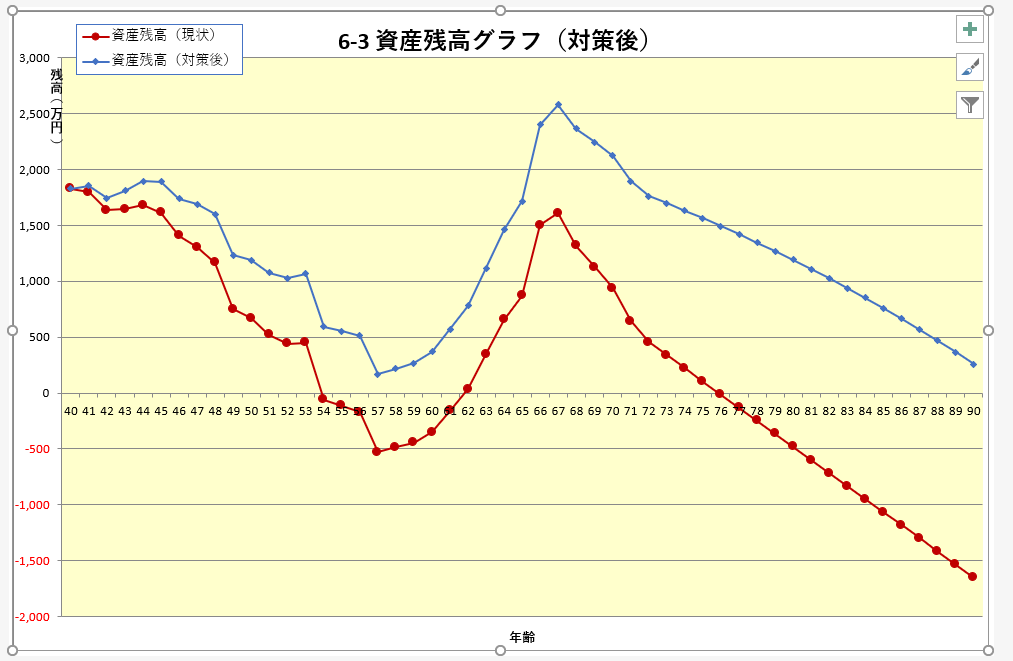

運用すれば、下のグラフのようなイメージになり、数年~10年以上延びていますね。

それだけを、通常の定年退職後に、働いて稼ごうとしたら、なかなか難しいです。

具体的には、確実性の高い運用方法があります。

中長期の運用で、確実性が高い方法があります。

これが、「老後資金作り」に一番向いています。

運用で、老後資金の「寿命」が延びた(赤線⇒青線へ)

10年以上も、お金の寿命が延びた!!(78歳→93歳まで)

誰でも、可能です。

ご相談は、こちらからどうぞ ↓↓

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011