負けない老後資金作り・資産運用とは?

NISAは使うべきか、使わないのか?

NISAは、自分の老後資金を増やすことなので、絶対に使いましょう。

2024年1月から、NISA(運用の利益に税金が掛からない制度)が大幅に拡大しました。

普通は、運用した利益に約20%の税金がかかるのですが、その分には、税金が掛からないという制度がNISAです。(税金が安くなるのですから、国の制度です)

税金が安くなるのですから、「私は使わない」という選択はありません。全員使うべきです。

そもそも、どうして国がこんな制度を作ったかといえば、少子高齢化によって、国の年金が減るからです。

国がこれまでのような金額の年金額を払うことができないので、「税金を軽くするので、自分で資産を運用して、自分の資金を増やしてください」という意味で、この制度を作りました。

今までは、この使える金額の枠があまり大きくなかったのですが、2024年1月より大幅に増えました。今までは枠が小さかったので「使わないと損」というレベルでしたが、今後は枠が大きくなったので「絶対に使わなければならない」というレベルになりました。

NISAの枠が拡大したって、どういうこと?

2024年1月から、どうなったかを、まず、シンプルに分かりやすい話からしましょう。

一言でまとめると、元金1800万円までは、増えた利益部分に税金が掛かりません。

すごいことですね。1800万円と言えば、退職金レベルのお金です。

夫婦それぞれであれば、合計3600万円。もう十分な金額です。

この部分が、今までは増えた部分に税金が20%掛かっていたのに、掛からなくなります。

つまり、「税金を取られることなく、老後資金や年金が作れる」ということです。

「絶対に使うべき」という意味がわかりましたか?

枠が拡大したという意味は、この税金なしで使える金額の枠が小さかったのです。

積立て部分 800万円(毎年40万円×20年)⇒毎年120万円

一括投資可能部分 600万円(毎年120万円×5年)⇒毎年240万円

年間で見ると、これまで合計毎年160万円だったのが、毎年360万円までになりました。

さらには、これまで20年とか5年とか期間の制限があったものが、無くなりました。

枠として残っているのは、先ほどの総額1800万円だけです。(一部例外枠あり)

一方、銀行預金やゆうちょの貯金はどうですか?

ほとんど増えません。

さらには、利子からは、20%の税金が取られます。

また、インフレに負けるので、目減りをします。

どちらが良いか、損なのかは、もう説明がいらないでしょう。だから絶対にやるべきです。

お金が増えないのは、こんなことをしているから!!

(銀行などの「言うがまま」になっている)

- 銀行、保険ショップ等で、おススメの商品を買った。(ほぼ全員)

- 営業や窓口で「新商品への買い替え」をすすめられた。

- 「今が買い/売り時のタイミング」と言われて従った。

- 会社名が、有名な大手の銀行・保険会社だ。

- 「分配金が多い」と言われて買った。

- 「いらない保険」に、数多く入っている。

- 外貨建ての保険を買った。

- 個人年金保険を買った。

- ファンドラップを買った。

- 説明を聞いても、よくわからない商品(仕組債)を買った。

ご相談は、こちらをクリック

「良い商品選び=増える、運用の成功」は間違い??

「良い商品」を選んだら、それで全部OKと思っていませんか?

1番の「商品選び」ですら、きちんと出来ていません。

商品選びが良いとしても、「資産運用の基本」がわからないとダメです。

さらに、2~5番の項目が出来ていないとダメです。

全部できないと、日々の値動きや情報に振り回されるので、無理です。

多くの人は、「良い商品を見つけて買いさえすれば、成功する」と思って探しています。

ところが、「良い商品を買っても、実際に成功するのは、難しい」という結果があります。

「良い商品を買うだけでは、ダメ」なのです。

過去最高成績の「伝説のマゼランファンド」があります。

年率29%という驚異の増え方でした。

買った人は、全員利益が上がったはずです。

しかし、買った「8割の人が損」をしました。

「良い商品を買っただけではダメ」ということを証明しています。

「基本方針に沿って、良い商品を買って、正しく管理するまでが、長期間出来て」初めて老後資金が作れます。

ご相談は、こちらをクリック

お金が増える資産運用に必要なこと

- 「商品選び」が、正しい。(良い人がいないので難しい)

- 老後資金が作れるだけの「資金」を、運用に振り向ける。

- 「資産配分」が、きっちりできている。

- 10年以上ずっと、「毎年の管理」ができる。

- いつでも相談でき、後押しする「アドバイザー」がいる。

ご相談は、こちらをクリック

ほぼ100%の人がやっている絶対に成功しない方法

1.金融機関の窓口、営業マンに相談する。

私が話を聞いた方が何百人といますが、ほぼ100%がこのパターンです。

だから、増えないのです。

「資産運用がしたい、お金を増やしたい、老後が心配」・・と言っていても、

少なくともこの2つをやっている限り、増えません。

そのくらい「重要なこと」です。

入口や、やり方が間違っているのに、成功することなどありません。

聞く相手が悪いのですから。良い答えは得られません。

大会社だから信用できるなどというのは、夢物語。

金融の営業については、ありません。(最近のかんぽ生命、他、日々多数のクレームです)

外貨建て保険は、クレームの山です。

2.店、営業の「おススメ商品」を買う。

これも、大多数がやっている方法です。

「お勧め商品=店や営業が、もっとも売りたい、利益が上がる商品」です。

買った人が、利益の上がる商品ではありません。

店や営業は、自分たちが利益を上げるために、売っているのです。

良くわかなければ、ハッキリ断るのがベストです。

話を聞く必要もありません。

毎日売っている人に、あなたが勝てるはずがありません。

おススメ商品など、良いはずがないのですから、すぐ断ることです。

3.思い付き、気分、感情で、商品を売買する。

これも、ほぼ100%の人がやっています。

値上がりした、値下がりした、新しい情報を聞いたなど。

さらに、暴落すれば、あわてて売り、値上がりしたら、追っかけて買う。

儲かりそうな情報が入れば、そちらに乗り換える。

自分に基準がなく、知識もないと、必ずこのようになります。

これも、絶対に増えない典型例です。

4.分散投資ではない、ただのバラバラ投資をする。

分散投資か、ただのバラバラ投資か?

分散投資と聞いて、分散した方が良いと思って、沢山の商品を持っているケース。

ほとんどの場合が、ただ商品種類が多いだけ。

似た商品を買っており、商品名が変わるだけが多い。

分散投資とは、性格の違う資産に投資すること。

もっと言えば、値動きが違う商品に投資すること。

商品数を増やしたり、違う店で買ったりしても、意味がないです。

こういうパターンを、ただのバラバラ投資と言っていいでしょう。

5.良い商品を買えば、成功すると思っている。

「良い商品を選ぶことが全て」と思っている人が、大変多い。

ハッキリ言います。

どんなに良い商品を選んでも、それだけで増やせたり、老後資金が作れることはありません。

もちろん、ある時間は、成績が良いかもしれません。

しかし、10年、20年後は、ほぼ間違いなく老後資金は、出来ていません。

多分、良い商品は、すでに手放しており、手許にないでしょう。

あるいは、良い商品が、途中で悪くなっても、気が付かないでしょう。

良い商品も、良くない商品も、判断がつかないので、結果そうなるでしょう。

6.沢山売れている、売れ筋商品が良いと思っている。

人と同じなら安心するというパターンです。

自分が良く見分けられない場合、他人の評価を参考にしがちです。

沢山売れている=良い商品

大銀行が売っている=良い商品

これらは、全部間違っています。

普通の商品、サービスであれば、普通の人も、良否をかなり見分けられます。

しかし、金融商品においては、素人で見分けられる人は、ほとんどいません。

学校でも教えていません。

見分けられずに、おススメされ買わされた商品が沢山売れたからといって、良い商品の訳がありません。

7.商品購入後、管理をしていない。

管理やチェックをしていないのは、致命的です。

庭木が手入れをしなくて、きれいな枝葉になるでしょうか?

料理の味見をしなくて、美味しくなるでしょうか?

地図を見ずに出かけて、目的地につくでしょうか?

どれも、100%NOですね。

当たり前ですが、「ほったらかし」で上手く行くものは、何もありません。

子供も、草花も・・・

金融商品も、同じです。「管理やチェック」が必要です。

「お客様の声」は、こちらをクリック

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

動画で答えます。資産運用の素朴な質問について

安く買って、高く売る・・これを考えていると失敗する。

老後資金を作るには、どれだけ「確実性」があるかどうかが一番問題です。

確実性が低い方法では、老後資金作りには採用できません。

金が高くなっている・・さて、20年後は、もっと高いのでしょうか?

一番確実に老後資金を作るには、どうすれば良いのか?

安く買って、高く売る。・・ほとんどの人がそう考えます。

これを考えていると、ほとんどが失敗します。

老後資金作り‥どんな方法があるのか?

老後資金作りの方法に、どんな方法があるでしょうか?

良くテレビ、本などで出てくるのが不動産投資、アパート経営。

その他、FX,金・・いろいろあるでしょう。

それで20~30年後まで上手く行くのか、続くのか、手間を考えると、本当に老後資金作りができるのでしょうか?

どれも、素人が簡単で長期に続くものは、ほとんどないと思います。

多くの情報は、商品を売るための情報です。

老後資金つくりの方法(5分40秒)

テレビや新聞、本やネットで見聞きする情報。

どれも、老後資金が作れるかのように言っています。

しかし、ほとんどの方法は、プロやごく一部の人だけが成功できる方法です。

実際に、誰もが出来る、老後資金が作れる方法は、ほとんどありません。

本やネットの情報は、多くが実際にやっても上手く行きません。

本当に身について、使えるには、失敗経験とか、10年以上の相当な時間が必要です。

老後資金を確実性高く作るには?「パーソナライズ運用法」とは?

保険と資産運用・・どちらが大事なのか?より深刻なのか?

日本では、昔から保険を売る人が多いので、保険ばかり考えがちです。

しかし、本当は保険より、資産運用の方が、ずっとずっーーーと大事です。

考えてみてください。

保険が役立つ人は、事故や病気になる人で、全体の中でごくわずかしかいません。

(身の回りの人で、保険で数十万、数百万円以上受け取った人は、滅多にいませんね。)

一方、老後資金が必要な人は、ほとんど全ての人です。

(資金の運用で、数十万円、数百万円受け取ることは、きちんとやれば、容易です)

滅多に使わない保険より、ほとんどの人が必要なのが運用です。

本当に必要なのは、運用です。(8分40秒)

80、90歳まで生きても、お金がなくては困ってしまう。いくら保険に入っていても、どうしようもない。

お金を増やせば、お金が長持ちします。

もちろん資金量によりますが、運用でお金が無くなるまでの期間が、例えば、5年~15年延びます。

例えば、80歳で無くなるはずのお金が、90歳以上にも伸びるのです。

保険では、長生きには備えられない。国の年金も減る。

しかし、正しい運用であれば、資金を増やし、長生きすることができる。

利益優先の金融機関で、あなたは老後資金を作れるのか?

お金について、学校で教えられていないこと。

銀行・生保が、「顧客のことなど考えず、自社利益優先」ということ。

(下のH31.3月14日 日経新聞記事参照)

この2つが、根本の大きな理由です。

外貨建て保険は、苦情の山、大損の相談が多い商品です。

iDeCo(イデコ)とNISAとは?

この2つは、宣伝もあって良く知られてきました。

「使うべきでしょうか?」と良く聞かれます。

間違いなく、「最大限」使うべきです。

これは、金融機関の商品ではなく、「国の制度」だからです。

それも、税金を安くして、運用をして、資産作りを援助する制度です。

ふつう資産運用をすると掛かる税金が、ある程度の金額まで、税金がかからないという点が大変有利です。

これから少子化で、国の年金(国民年金・厚生年金)が減っていくことは、確定しています。

さらに、国の年金のトラブルは、10年前も、新たに今も、出て来ていて、解決していません。

もう、自助努力で自分で年金を作るために、使えるのが、このiDeCoであり、NISAです。

しかし、実際は、以下のような人がほとんど、これでは、効果は薄いです。

1.名前は知っているが、使っていない。

2.使っているが、利用はほんのわずか。

3.使っていても、使い方が間違っている(商品選びなど)

4.使っているが、他のところで「間違った商品」(保険商品など)を多く買っている。

これを早く立て直さないと「宝の持ち腐れ」です。

会社の確定拠出年金を上手く使わないのは、大損!

会社に確定拠出年金がある会社が、かなり多くなってきました。

ただ、私が相談などで見ている限り、「実にもったいない使い方」しかしていません。

ほとんどの方が、元本保証商品とか、保険商品とかが、まだ多い。

積極的に使っている方でも、使い方がわかっていない。

かなり大多数が、確定拠出年金を気にしていない人が多い。

これは、本当にもったいない話です。

ポケットからお金を落とながら、歩いていると言ってもいいくらいです。

一方で、給料が上がらないとグチったり、毎日節約するというのは、まったくおかしな話です。

とにかく積極的に関心を持ち、老後までしっかり運用をしましょう。

近年、かなり制度が、ゆるく、使いやすくなってきました。

何しろ国の年金が、当てにならなくなってきているので、「背に腹は変えられない」つまらない制限を、あれこれつけていられないのでしょう。

後で後悔しないように、今すぐ、あなたも積極的に使って行きましょう。

上手く使って行くに当たっては、その中での商品選びや割合選びが重要です。

会社での確定拠出年金での資産運用と、自分での資産運用を上手く組み合わせましょう。

預貯金ばかり、元本保証ばかり、貯めこんでいるようでは、老後は不安でいっぱいですよ。

確定拠出年金の見直しで、数百万円が違ってくる!

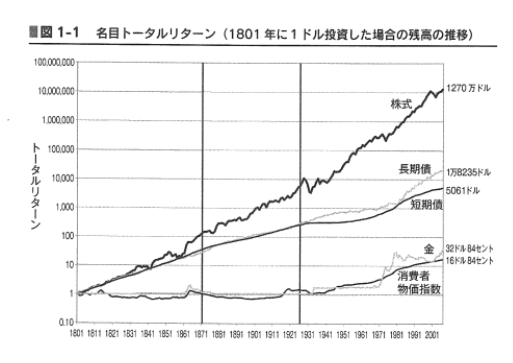

過去200年の結果が、株式が一番を、ハッキリ証明している。

下のグラフは、過去200年の投資結果です。

株式に投資すると、1801年に1ドルだったのが、200年後には1270万ドルになりました。

つまり、1270万倍です。

債券(長期)は、1ドルが200年で1万ドルほど。短期の債券であれば、5000ドルです。

今大きく上昇している金の価格は、どうでしょう?

200年かかって、30倍になった程度です。

今後はわからないとは言え、金利すらつかない金が、ずっと値上がりするのは考えにくい。

つまり、「金を使った老後資金作り」などというのは、とても考えられない。

過去200年の結果を見ても、老後資金つくりで確実性が高いのは、株式を使うことなのです。

確定拠出年金の見直しで、数百万円が違ってくる!

多くの投資(資産運用)は、「投機」をすることで負ける。

投機と投資・・どちらも似ていますが、違います。

投機は、短期的な売買です。

短期の値段の違いだけに注目しています。

実質は全く変わりません。

投資は、数年以上の中長期で行うものです。

これは、投資先の実質が変わっています。

値段とタイミングを見て、売り買いしていませんか?これが投機です。

商品によらず(投資信託、株式、為替など)何でも同じです。

1~2年以下で売買は、ほとんどが「投機」=バクチです。

やればやるほど、外れて、お金が減ることになります。

儲かるのは、販売会社だけ。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

できるだけ、トップページに戻って最初からご覧ください。

生活設計、老後資金、資産運用(投資信託)トップページへ戻る

無料相談実施中!

(面談30分)

コロナ対策有

ご連絡先はこちら

老後資金とお金の悩み相談センター

運営元

多摩プランニングオフィス

住所

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

電話受付時間

9:00~20:00 (土日祝も可)

その他

ご自宅での相談も可能です。

※出張相談料+交通費要

03-3430-9011