調布のファイナンシャルプランナー(CFP、行政書士、宅建士) 老後資金・資産運用・相続・不動産相談

調布のファイナンシャルプランナー(CFP)

多摩プランニングオフィス

CFP・行政書士による老後資金・資産運用相談

所在地:〒182-0022 東京都調布市国領町8-2-9

代表:半田典久(CFP)

事業内容:老後資金・退職金・NISA・資金運用相談

調布市、府中市、狛江市対応

30分無料相談予約はこちらから

03-3430-9011

電話受付 | 9:00〜18:00 ※土日祝も可 |

|---|

←電話で予約

中高年は保険より、老後資金のための運用が大事です。

保険を減らすと、お金がたまる。

保険に入れば入るほど、お金が減る。

保険は、減らせば減らすほど、良いのです。

「保険に入れば安心・・」というのは、保険会社の理屈

あなたの身近で、保険を実際に使った人がどれだけいますか?

もし、使った人がいたとしても、保険でいくらもらえましたか?

ほとんどの人が、身近で保険を使った人は、滅多にいません。

もらったとしても、その人が払った金額ともらった金額と比べると、払ったほうが多いということになりがちです。

これが保険の実際の姿です。

保険というのは、「滅多に起こらないことにかける」わけです。

わかりやすく言えば、「夏に雪が降る」ことに掛けているわけなので、ほぼ起こりません。

あなたは賭けをする場合に、「夏に雪が降る」ほうに、大きなお金を賭けますか?

それとも「夏に雪が降らない」方に、大きなお金(何十万、何百万円)を賭けますか?

ほとんどの人は、雪が降らないほうに賭けます。(ほとんど、そうなるから)

あなたが、保険を掛けるということは、「夏に雪が降ると思っている」ということです。

実際は、「雪が降らない」ので、保険会社や販売員が儲かり、あなたが損をするわけです。

お金を増やしたいときに、「損をすること」をやってはいけません。

保険のデメリットは、こんなにある!

あなたは、「保険のデメリット」に、気が付いていますか?

以下のように、こんなに「デメリットだらけ」です。(特に中高年)

国には、社会保険制度があり、あなたはもう保険に入っているのです。(ムダでしょう)

まだ保険がいるのですか?

中高年は特に、無駄な保険だらけです。減らしてすっきりする相談は、こちらへ

- インフレに負ける。(価値が落ちる)

- 支払い条件に合わないと、1円ももらえない。

- 保険に入れば入るほど、お金が減る。

- 保険に入れると、簡単にお金が使えない(不自由なお金)

- お金が増やせない。(貯金と変わらない)

- 手数料に消えていく。(多くは、保険会社や営業マンが持っていく)

- 滅多に使わない、使っても「わずか」でしかない。(ほとんどムダ)

- 保険の会社や営業は、昔からトラブルが多く、気を付けるべき人が多い。

保険営業に多い「トリックワード」やごまかし。

こんな言葉に気をつけましょう。よく考えれば、「意味がないことばかり」です。

- 保険料が安い。×(そもそも、必要がない)

- 「掛け捨て」ではない。×(掛け捨てが一番良い)

- いくつになっても入れる、病気でも入れる。×(結局、高い保険料になる)

- 少しは、子供にお金を遺したい。×(預金で十分)

- 葬式代くらいは、自分で準備したい。×(預金で十分)

- 資産運用になる。お金が増える×(保険が付くと、増えにくい)

- 外貨の方が、利回りがよくお得だ(外貨の保険)×(保険でやると効率が悪い)

- 保険に入るのは「常識」、皆入っている。×(賢い人ほど、入らない)

保険ショップは、保険を売る所です。減らす相談は、ダメです。

「保険見直し無料相談」とは、保険を買わされること。

出かけると、損をします。

「タダほど高いものはない。」昔からの鉄則です。

世の中、すべてにコストがかかっています。タダなものは、何もありません。

会社で仕事をして給料をもらえなければ、誰も働きません。

無料なものは、必ず何か買わされて、その分を支払う仕組みになっています。

多くの保険とは、知識が少なく、よく分からない人を、

不安にさせ、混乱させて、買わせているケースが非常に多い。

日本の社会保険制度は、充実している。

あなたも、毎月その保険料は、すでにしっかり払っている。

世の中にいろいろな商品がありますが、なぜ保険だけは、個人に直接営業するのでしょうか?

営業には、非常にお金がかかります。

大抵の商品は、個人に直接売りに行ったら赤字になります。

保険では他の商品にない「高額な手数料」が営業に払われているから、売りに行けるのです。

それを払っているのは、私たちです。

100人中、たった1人に役立つのが保険。(使わない)

大多数の99人に必要なのが、運用(老後資金)です。

現実にほとんど使わない保険に、時間やお金を掛けるな!

ある保険会社のデータです。

一番わかりやすい「死亡保険」で見てみましょう。

この会社では、死亡保険で20万人の加入者がいます。

しかし1年で保険を使った人は、130人。もし、10年間なら1300人、20年間でも2600人。

100人いても、20年で保険を使うのは、亡くなったたった1人程度の話です。

つまり、生きている99人に必ず訪れる老後に備えて、運用の方が、はるかに大事なのです。

私は中高年で、「保険が必要な人」に会ったことがありません。

過去18年、中高年を中心に、いろいろな相談を数百人を聞いてきました。

しかし、新たに保険が必要な人に、ほとんど会ったことがないからです。

若い年代でも、必要な人は、あまり会いません。

やめるべき人、もっと減らすべき人が、ほとんど。

知識が少ない、良くわからないのを利用して、欲しくもないもの、必要ないものを、あれこれ説明して、売るということは、そもそも良心が感じられないです。

保険に入る前に、よく考えてみましょう。

本当にその状態になる可能性が、実際どの程度あるのか?

国の国民皆保険制度の中で、いくら自己負担があるのか?

その自己負担分は、預貯金で払えないのか?を考えましょう。

実際、自己負担はわずかで、保険がなくても、預貯金で払えることが圧倒的に多いです。

保険を考えるとしたら、自己負担も払えない、預貯金がゼロに近いような人だけでしょう。

何かあれば、全部保険金で払うという「刷り込み」(高くつく)から、逃れることです。

知識がないと、テレビCMに乗せられ、買わされる。

どうしても不安なら、「こくみん共済」、「都民共済」がある。

月2000円から各種あり。これで十分。

デメリットは、一切ありません。

割戻金が、かなりありますし、余計な営業の人件費やCMをしないので、余計なコストがありません。本来の保険と言えます。

パッケージになっているので、わかりやすく、あれこれ「おかしな理屈」を言う、余計な営業担当者が入らないので、最高です。

(デメリットを挙げる人は、保険会社のような人)

「個人年金保険」や「外貨建て保険」は、必要なし。

保険会社や営業マンのための商品です。

入る必要は、一切ありません。

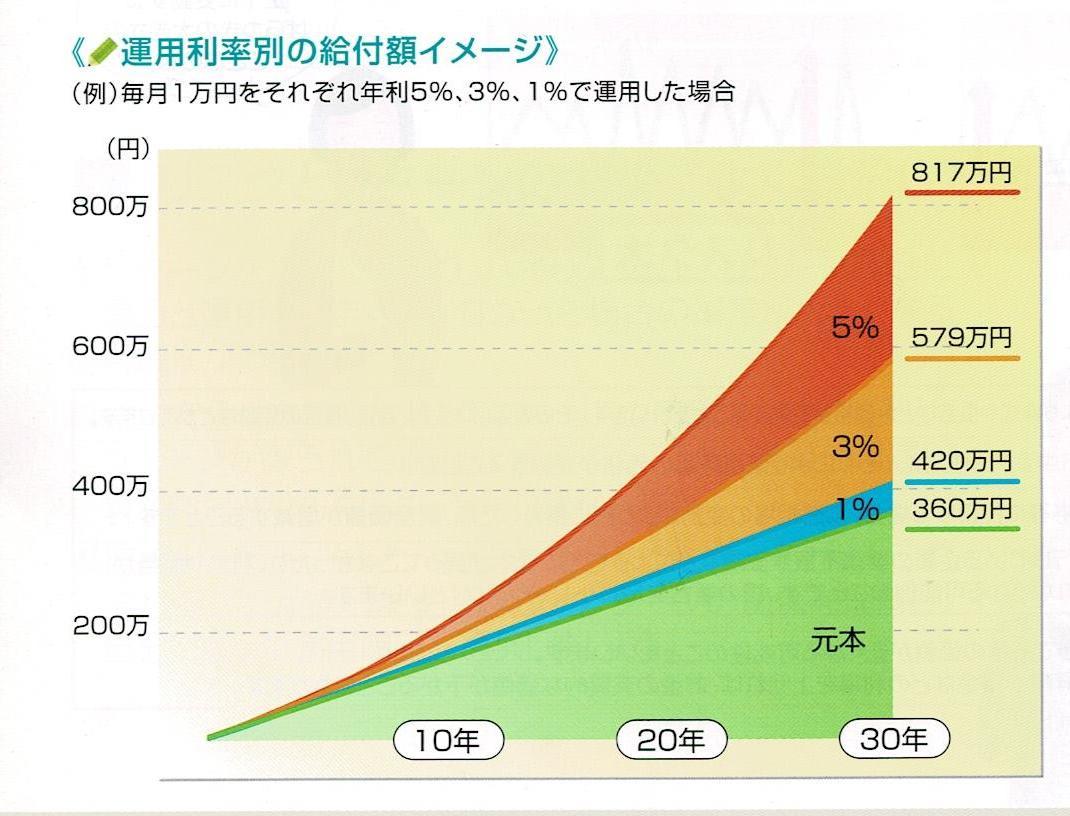

たった月1万円の保険料を減らし、運用に回すとどうなる?

国の社会保険の他に、お金が増えれば、もっと保険は不要

惰性で、何となく毎月払っている保険料の1万円。

保険をやめて、運用に回すと、20~30年で数百万円の資金が作れます。(下図)

下の図では、月1万円の場合です。

月3万円以上払っている場合は、この3倍以上のお金ができます。

多くの方は、このように将来大きく育つお金を、ムダな保険料に支払っています。

これだけお金があれば、多くの保険が要りません。

確定拠出年金の見直しで、数百万円が違ってくる!

保険を売っている人は、社会保障を説明しない。

社会保障を知ると、入らなくてもよくなるからです!

日本には、「社会保障」があることを、忘れていませんか?

皆保険で「国で保険に入っている」のに、また、・・・保険ですか?

私は、10年程前、生命保険を販売する資格の研修を受けたことがあります。

ここで、ひっくり返るほど驚いたことがあります。

保険の販売をする人には、一切「社会保障」「皆保険」について教えないのです。

多分、保険が売れなくなるからでしょう。

つまり、死亡や病気になれば、暗に「1円も出ない」ということを前提に、保険の勧誘の教育がされています。(保険のおばちゃんに、教えたら面倒ですから・・)

死んだら大変ですね~。だから「3000万円以上の高額保障が必要です」というように。

病気になったら、どうします?だから、「1日1万円くらいは、もらえる保険が必要です。」

こんな調子です。

これは、明らかに間違っています。

少なくとも、社会保障を充分に知った上でないと、余計な保険に入ることになります。

その他、死亡退職金、実家に帰る、貯金がある、妻が働く、自宅のローンがなくなるなどで、必要なお金は、結構足りてくるので、保険が必要な場合は少ないのです。

事実、保険に入らなかった人で、生活が破たんしたと言う例は、わずか5%程度です。

日本人は、社会保障について、あまり知らない人が多数です。

その上、保険を販売する人も、それを知らず、保険を売っていると言うのが実態です。

買う人も、さらに売る人も、社会保障を知らずに、保険の話をしているのです。

もし、知っていて売るのなら、論外で「きわめて悪質」ということになります。

だから、こんなにテレビなどでも、「保険、保険」と言って大騒ぎするのです。

本当に保険が必要な人も、それほど多くなく、その金額も大きく削れるはずです。

また、年齢が高くなれば、保険の必要性は、格段に減ります。

保険を売っている人がいれば、社会保障をどれくらい知っているか?を説明させてみることです。少なくとも、これがすぐ説明できない人から買ってはいけません。

どんなリスクにも備えられる「最強の方法」とは?

生命保険に入らず、お金を増やす運用をすること。

なぜ保険に入るのですか?

万一の時に、お金が不足するからですね。

つまり、万一の時に、お金が不足しなければ、保険は必要ありません。

万一の時に、そのお金は、全部自分が保険で払わなければいけないと錯覚していませんか?

日本は、皆保険。国民全員すでに保険に入っています。まだ、必要ですか?

わずかな自己負担分は、預貯金を少し貯めて払える程度ですし、これが最も損しません。

もし万一が起こらなければ、預貯金は、楽しみに使えるので、全くムダがありません。

さらに、運用でお金を増やしておけば、もっと保険の必要性がなくなります。

個人年金、外貨建て保険は、老後貧乏の入り口。

中高年は、保険の話は、聞かなくても、困らないです。

不安なら、ネット保険か、共済(割戻金が約3割)で間に合う。

この理由は、保険は、お金を減らすもの。

中高年は、将来(老後など)に向けて、減らす必要があります。

「〇〇保険で、お金を増やす」とかいう商品は、必ず保険がセットになっています。

余分な保険がセットになっているので、ムダ金を払います。

もう、過去から何らかの保険に入っており、むしろ保険を減らすことを考えるべき年代です。

(外貨建て保険、個人年金保険、学資保険は、入らない。他の保険は、減らす。)

「ファイナンシャルプランナー(FP)相談」と称して、保険商品の話が、出てきたら、多くは、本物でなく、FPの名を語る保険屋さん。

私のところでよく聞く話は、

FPの無料相談というので、行ったら、外貨建て保険を売られそうになった。

FPのライフプラン相談に行ったら、ライフプランではなく、保険の話だった。

FPのセミナーに行ったら、質問には、答えをはぐらかし、外貨建て保険を買わされた。

FPに運用の相談をしたら、NISAより、外貨建て保険が良いと言われ、買わされた。

こんな話が非常に多いです。

FPセミナーや相談で、少しでも何かおかしい、商品の話が多いと思えば、帰ってください。

それは、本物のFPではありません。

こういうあやしいもののほとんどは、無料で開催されています。

本物は、出会うFPの100人に1人くらいしかいないと思っておきましょう。

FP(ファイナンシャルプランナー)の名を語る「商品の押し売り」が多数います。

無料の相談やセミナーには、気をつけましょう。(多数集まるものほど、危険)

これが本物のファイナンシャルプランナーだ。見分け方とは?

保険は、「長期元本割れが当然」の商品ですよ。

株や投資信託や、運用を避ける人の理由が、まったく変です。

1.元本割れをするかもしれないから(損するから)

2.値下がりリスクがあり、不安だから

えっ、しかし、保険は、いつも、もっと「元本割れ」していますよ。

大抵の保険を見てください。

契約後、保険の解約すると「解約返戻金」が戻ってきます。

契約して、ずっと長期間、10年~20年後以内に解約すると、払ったお金より、ずっと少なくしか戻らないですね。

これって、ズバリ「ずっと長期間の元本割れ」です。

保険の方が、元本割れについては、もっと危ない(確実に、元本割れする)です。

なおかつ、10年~20年も元本割れ。

こんな長期間確実にお金が減って、まだ払い続ける(損が増える)ような保険をを、平気で契約しながら、投資信託の元本割れが恐い、損をするとかいうのは、おかしいです。

投資信託や、株式で、すこし長く見れば、元本割れする商品の方が、全然少ないでしょう。

どうしてこうなるか?

保険には解約控除があり、10年ほど、それが引かれるから。

また、払う保険料の中には、保険の支払いにあてる「本来の保険料」9割分と「付加保険料」と言って、「保険会社の事業・運営にかかる費用」が1割分程度というようになっています。

つまり、保険料の1割は、保険会社に「抜かれる費用」です。

このように、保険は、10年以上、元本割れが確定(リスクが大きい)します。

その後も、ボチボチ増えるだけで、大して増えるものではない。

保険は、損失状態がずっと続き、増やす運用どころか、貯蓄にすらなりません。

なぜ、損失確定の保険はリスクが少なく、株式や投資信託が、リスクが大きいのでしょうか?

保険では、深く考えず、元本割れ状態を、当たり前と思い、気が付いていないからです。

損失リスクを減らして、本当にお金を増やす資金の運用方法とは?

老後資金を作る具体的な方法とは、これしかない?

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

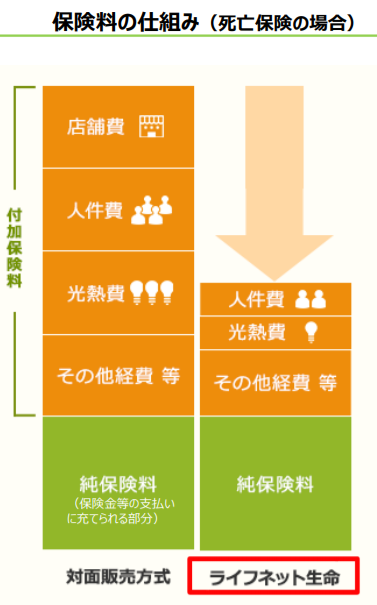

保険に、人やショップは不要。「ネット」「共済」で十分。

下のグラフを見てください。

ライフネット生命というインターネット保険会社の資料からの引用です。

純保険料(グリーン)は、どの会社でも変わらない、リスクに備える本来の保険料です。

一方、オレンジ(付加保険料)の部分は、保険を売るための余計な費用です。

買う人にとっては、全く必要がないものです。

いかに保険に、本来の保険以外の余分な費用(店、人)に莫大な費用が掛かっています。

これをカットすると、右のように約半分程度になります。(保険料の半分を捨てている)

保険が必要だとしても、店や人にこんなに費用が掛かっているものを買っています。

これが、必要かどうかではなく、保険を売る店、保険ショップ、販売員が多い理由です。

保険に入るにしても、ネット保険や、都民共済や、県民共済で十分です。

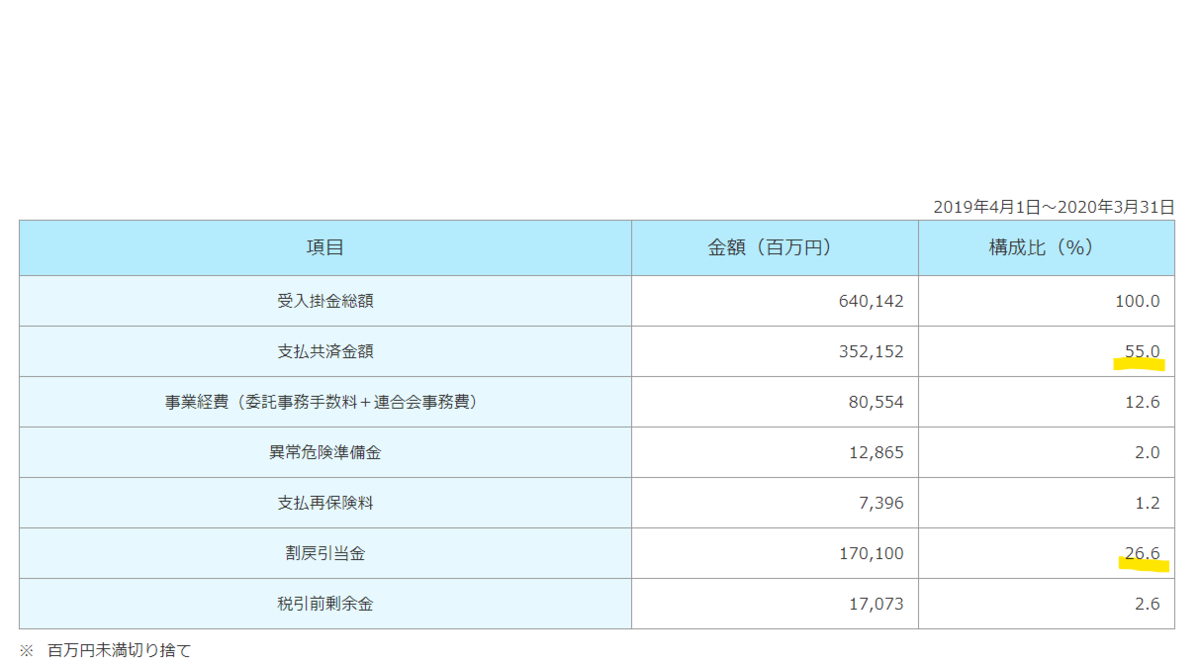

また、下の表は、都民共済のサイトから持ってきたものです。

払った保険料が、どれだけ「本来の保険の役割」に使われているかがわかります。

保険金支払いに55%、保険金に使わず余ったお金(割戻金)26.6%、合計81.6%

「死亡病気など、本来の保険金支払い」と、「本人に戻すお金」が、合計8割を超えます。

当然、運営費もかかるので、8割戻るのであれば、本来の保険の役割を果たしています。

店や営業担当にコストがほぼ掛からず、良い保険と言えます。

保険は、「非常に高い買い物」です。

支払った額の、ごく一部しか戻らないのが普通。

保険に入る前に、保険は「かなり高い買い物」だということを知っておくことが必要です。

安い保険、例えば月3000円~4000円の保険であっても、支払額はかなり高いです。

月4000円の保険に、40年入ったとすれば、約200万円の支払いです。

そのうち、あなたが受け取れる金額は、ほとんど200万円を大きく下回ります。

つまり、「保険は、損」だということです。

販売店では、3000円台の保険でも、1つではなく、4~5つも勧められているようです。

(例えば、医療、ガン、三大疾病、認知症、介護・・・などいろいろ)

単純計算でも、600万円以上支払うことになるでしょう。

しかし、あなたの保険で受け取る金額は、大きく下回るはずです。

多くの種類の保険に入っても、ほとんど使わないか、使っても1つでしょう。

数多く入っても、ほとんどはムダになります。

ほぼ、ムダになるから、沢山の保険種類に分けて売れば、保険会社が儲かる訳です。

1つの保険にして売るより、5種類に分ければ、5倍儲かるのです。

(非常に儲かるので、保険会社のビルは大きく、保険ショップ、保険を売る人が多いのです)

例えば、入院する確率は、60歳以下なら、0.3~0.7%程度(厚労省:H26年患者調査)

ほぼ、ゼロに近い。ましてや、長期入院はしないというより、できないでしょう。

私も、以前、家族で過去30年医療保険に入っていましたが、保険を使ったのは、出産時の5日だけです。(もらったのは、わずか数万円、払ったのは120万円)

他も大体同じ。ほとんどの方が、こういう状態になります。

今は特に、長期入院は、医者の報酬が減るので、いたくても退院させられます

それなら、保険ではなくて、預貯金の方が、ずっと得ということです。

保険に入るより、イザに備えるためならば、毎月「保険料相当を貯金」した方が、間違いなく得でしょう。(どんな病気でも使え、楽しみでも何にでも使える)

保険は、特別な「安全、健康」などの効果があるわけではありません。

滅多に発生しない「条件」が揃った場合に限り、「お金がまとまって出る」だけです。

ほぼ貯金がない場合、あるいは、貯金では間に合わない、大きな数千万円ものリスクがある場合(自動車事故、火災など)でない限り、保険は、損なので必要ないのです。

保険にどんなにお金を払おうと、老後の余裕ができるわけではありません。

どうするのが良いのでしょうか?

保険に払うムダ金を減らし、老後資金を作る方法とは?

中高年にとって、最重要なのが「運用」です。

2000万円の老後資金の不足は、保険では作れません。

保険と資産運用・・どちらが大事なのか?

「損する人」から、「本当にトクをする人」になるには?

日本では、昔から保険を売る人や、CMがあまりにも多いので、保険ばかり考えがちです。

とにかく世の中、保険の話が多い。

理由は、保険は売る人が、非常に儲かるからです。

「保険を売る人、会社が儲かる=保険を買う人は、損をする」という仕組みになっています。

だから、保険の販売員が、わざわざ訪問してきたり、保険ショップが街に沢山あるのです。

保険の一番の超専門家(保険数理人:アクチュアリー=保険を日本で一番理解している数学の達人、保険の設計者、保険会社の根幹)の人がいます。

彼らは、「ずばり、皆保険の日本では、生命保険は、必要ない」と言っています。

保険より、手許に少しお金(数百万程度)を蓄えておくのが、一番効率的なのです。

保険には、お金を払う効果しかありません。(健康にも、お守りにも、何にもなりません)

死亡、医療、ガン、介護、三大疾病・・リスクに備えるには、全部保険に入る必要あり???

しかし、実際使うのは、1つもない人がほとんど。(全部の病気になる人など、誰もいない)

あっても、保険支払額より大幅に少ない。(結局、使わなければ、保険会社が儲かる)

本当は、医療でも、介護でも、ガンでも・・全部ワンセットにすればよい。

(商品を分けることで、沢山販売できる。(1つの保険を、5つに分ければ、5倍儲かる))

それなら、どんな病気、リスク、老後の楽しみなど、何にでも使えるお金、預金が一番です。

病気ごとの保険で、5倍払わなくてもいいですね。お金なら、どんな病気になっても使える。

中高年は、本当は保険より、資産運用の方が、ずっとずっーーーと大事です。

考えてみてください。

保険が役立つ人は、事故や病気になる人で、全体の中でわずかしかいません。

一方、老後資金が必要な人、お金を増やしたい人は、ほとんど全ての人です。

「お金が増えること=保険がいらない」となります。

お金が増えていれば、滅多にお金が出ない保険など、入る必要すらもなくなります。

滅多に使わない保険より、ほとんどの人が必要なのが運用です。

中高年に必要なのは、運用です。(8分40秒)

80、90歳まで生きても、お金がないと困ってしまう。

いくら保険に入っていても、どうしようもない。

お金がなくなれば、終わりです。

みじめな生活が、確定です。

保険を使う可能性は、非常に少ない。出たとしても少額がほとんど。

一方、長生きする可能性は、保険を使う可能性より、何倍、何十倍も大きい。

どちらを優先すべきかは、子供でもわかりますね。

長生きする方に、備えなければなりません。(お金を増やす方向にする)

お金を増やせば、お金が長持ちします。(5年とか、10年とか)

お金が増えれば、保険などなくても、ちっとも困りません。(国で保険に入っている)

入院、病気、介護・・何があっても、お金が増えていれば、すぐ支払えます

もっと良いことは、保険は不幸になり、条件に当てはまらなければ、1円も使えません。

しかし、お金の状態でたまっていれば、不幸にならなくても、老後の楽しみに使えます。

大多数の人は、保険の世話にならないので、楽しみに使えることが重要です。

資金量によりますが、運用でお金が無くなるまでの期間が、例えば、5年~15年延びます。

例えば、80歳で無くなるはずのお金が、90歳以上にも伸びるのです。

あらゆるリスクに備える一番の方法とは、「保険に入らず、お金を増やすこと」

正しい運用であれば、資金を増やし、不幸ではなく、「楽しみ」に使うことができる。

保険で老後資金を作ることはできない。きちんと運用するには?

訪問や店の営業コストは、全部「消費者負担」になります。

令和はもう「営業がいらない」時代です。

「営業はいらない」こんな本が出ています。

保険、証券、また車などでは、昔から訪問営業などが行われてきました。

足と営業テクニックで稼ぐ・・、

営業スキルを磨き、名刺を配り、パンフレットを見せ、電話を掛けたり、はがきを書いたり、誕生日にお祝いをおくったり、人間を覚えてもらったり、顔を出してご機嫌伺い・・・

何か努力しているように見えますが、押し売りです。

根底には、「自分が良ければ、人はどうでも良い」という発想が根深く流れています。

仕事というのは、「WIN-WIN」とか、「三方良し」とか言われます。

つまり相手や、相手にメリットがあり、まわりが良くならなければ、社会に貢献していません。

自分が食べるためだけ、「WIN-LOSS」で相手に損失が出るのは、仕事ではないでしょう

また、保険の営業は、GNPと言われました。

G(義理)N(人情)P(プレゼント)で契約させる。

必要性や商品の良さなど、どこにも出てきません。

大昔の「昭和スタイル」です。

コロナの時代では、もう会うことが非常識です。

企業や商品が良ければ、訪問営業などいりません。

人が訪問すれば、ものすごいコスト(給料)がかかります。

大きな店があれば、大きなコスト(家賃、事務員給料)がかかります。

この大きな「営業コスト」を払うのは、全部「買った消費者」です。

営業テクニックで言いくるめなければ、売れない商品は、良い商品、必要でもありません。

大して欲しくないもの、必要ないものを、大きなコストで売っているのが保険です。

日本人は、外国と比べ、「保険商品に入りすぎ」です。

保険は、お金を増やすものでなく、減らすものです。

良く見かける「個人年金保険」や「外貨建て保険」

これらは、あなたの老後を豊かにすることはありません。

個人年金保険は、預貯金とほぼ同じ。必要でもないし、豊かにもならない。

外貨建て保険は、分かりやすく言えば、「バクチ」のようなもの。

保険というより、大損する可能性の高い、最悪の商品です。

これが、必要な人は、誰もいません。

しかし、銀行では、手数料のため、非常に力をいれています。

為替の行方次第のバクチで、不必要な保険を掛け、手数料も高い。

早期に解約すれば、大損。為替リスクを、まるかぶりします。(銀行などで苦情多発)

為替のリスクは、きちんと「運用」の中で、全体のバランスを考えて行うものです。

保険なら、円建てで十分。なぜ外貨なんですか?

本当に豊かになりたいなら、このようなものは、絶対買わないことです。

(米ドル、豪ドルなど)外貨建て保険は、「苦情とトラブルが山」の問題商品

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

中高年は、保険を減らし、出てきた「数百万円」を運用に向けることで、老後が「豊か」になります。

万一の場合も、保険でなく、増やしたお金で払えば良いのです。(保険より、ずっと効率的)

CMや勧誘には注意が必要

日本では、1世帯あたり毎年40万円を保険に支払っています。(30年間なら1200万円)

ただ、実際に保険でもらえる金額は、それと比べれば、断然人数で少数、金額で少額。

つまり、ほとんどの人が「損」になります。

万一の場合を気にして保険に入るのでしょうが、そういったケースは実際には、普通にイメージするよりも、「かなり少数」しかおこらないのです。

あるいは、もらえた場合があっても、ほとんどは支払われた保険料と比べれば、もらえる額は「はるかに少額」になっています。

受け取るより、支払いが多いのでは、保険会社が損をする話になり、成り立ちません。

ですから、保険は、入れば入るほど「損」というものです。

また、日本は「社会保険制度」があるので、自己負担はそれほどではありません。

そこをしっかり理解していないと、ムダなものに使っていることになります。

万一の場合のリスクに備えるには、保険より運用で増やしたお金を使えば良いのです。

運用で増やしたお金であれば、「あらゆるリスク」にも備えられ、また「楽しみ」にも使えます。

これほど、効率の良いことはありません。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

「保険」を警告する本や記事が、ずっと昔から多い。

アマゾンで検索してみてください。

保険について、警告する本が、多数出てきます。(ダマされない、損の文字が多い)

今始まったことではありません。

ずっと昔から、言われていることです。

1つ2つ買って読んでも良いですね。

保険に入る損失のことを考えたら、本の1~2冊は、タダみたいなものです。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

さらに詳しい情報や解決策は、トップページからご覧ください。

生活設計、老後資金、資産運用(投資信託)トップページへ戻る

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011