調布のファイナンシャルプランナー(CFP、行政書士、宅建士) 老後資金・資産運用・相続・不動産相談

調布のファイナンシャルプランナー(CFP)

多摩プランニングオフィス

CFP・行政書士による老後資金・資産運用相談

所在地:〒182-0022 東京都調布市国領町8-2-9

代表:半田典久(CFP)

事業内容:老後資金・退職金・NISA・資金運用相談

調布市、府中市、狛江市対応

30分無料相談予約はこちらから

03-3430-9011

電話受付 | 9:00〜18:00 ※土日祝も可 |

|---|

←電話で予約

退職前後のライフプランと資産運用の進め方

50歳以後の収入の減少、支出の増加とは?

どんな企業でも、定年前の50歳頃から、給料が減って行くことが多いです。

また、定年後はガクッと減り、さらに年金受給になって減って行くのが普通です。

最近は、住宅ローンが70~80歳まで残っている。(平均73歳まで残っている)

子供の大学などの学費の支払いが、定年後も続くと言う例が多いです。

加えて、親の介護や病気、自宅不動産の問題が発生。さらに相続と・・。

このまま行くと、老後資金は厳しいです。

早く支出を減らす、資金を増やすなどの対策が必要です。

やみくもに、支出を削ったりしても、ストレスがたまる。

今後の世の中の動き、制度の利用なども考えて、いろいろな工夫が必要です。

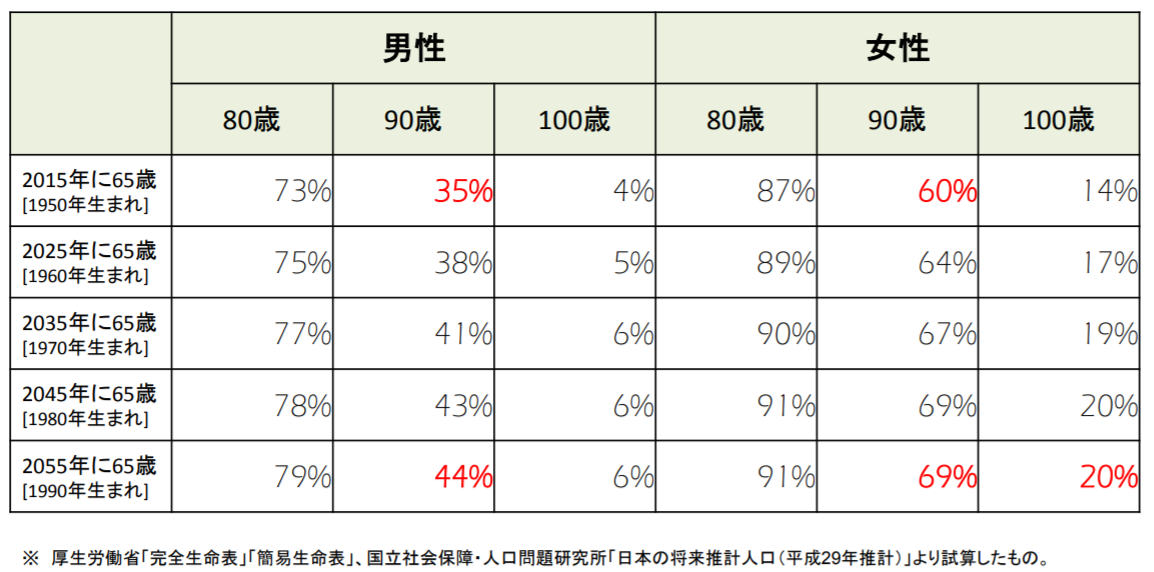

あと何年生きるのか?(65歳の場合)

下の表のように、今65歳であれば、男性は、3割以上が90歳まで生きます。

女性は、6割以上が、90歳まで生きます。

90~95歳まで生きると考えた、ライフプランとお金が必要です。

こんな理由で収入が減る、支出が増える・・

- 役職定年で、給料が減る。(平均2割)

- 定年で給料が減る。(再雇用で40~50%減る)

- 年金の受取時期になり、収入が減る。(65歳)

- 企業年金がストップして収入が減る。(定年後10年程)

- 配偶者が死亡し、その分の公的年金分が減る。

- 子供が大学に進学し、学費負担が増える。

- 親の病気や介護で、支出が増える。

- 住宅ローン返済が、定年後まで、もっと続く。

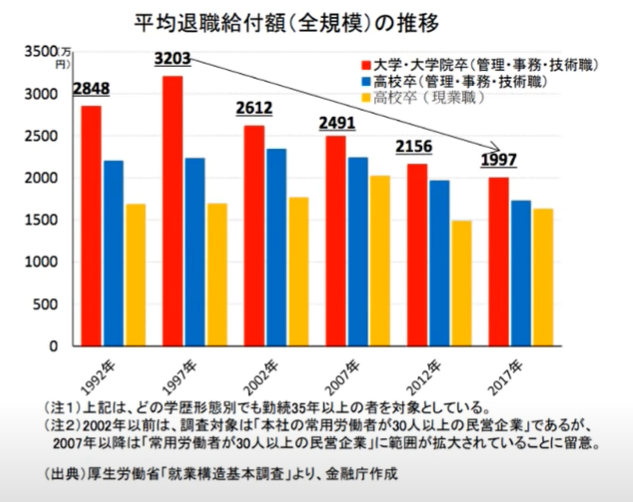

退職金が減っている。払う会社は、今後もっと減る。

下の金融庁のグラフのように、年々退職金が減っています。

額も減りますが、退職金を払う会社の数自体が、減っていきます。

今までは、退職金とは、長く働いたので、「給料の後払い」というイメージでした。

これからは、長く働くことが良いとはされません。

正社員、終身雇用(長期勤務)、年功序列は、もう時代に合いません。

コロナショックで、もっと変わります。(ジョブ型雇用が増えます)

ずっと会社に勤めるというより、出来る仕事の内容で、採用されます。

新卒より、途中で仕事が必要になって採用されたり、不要になるということです。

同じ仕事ができれは、同じ給料となり、正社員かパートかの給料の区別がなくなっていきます。(中途採用重視、年功序列賃金の廃止、同一労働同一賃金へ)

このような流れで、給料の後払いの退職金も、自動的に意味が薄れていきます。

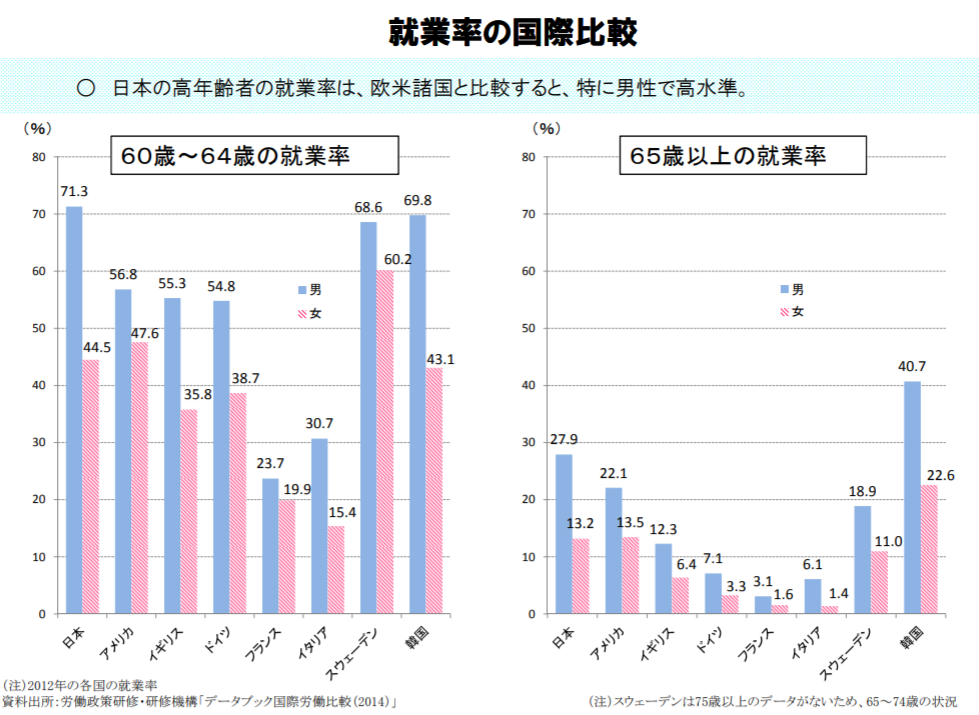

外国の60歳、65歳以後は、リタイヤしている。

外国人は、60歳、65歳になるとリタイヤする人が多い。

日本は、まだまだ働くことが多い。

外国の場合は、この年代から、「楽しみたい」という人が多いと思われます。

「働き甲斐」も良いですが、「楽しむこと」が欠けているとしたら、非常にもったいない。

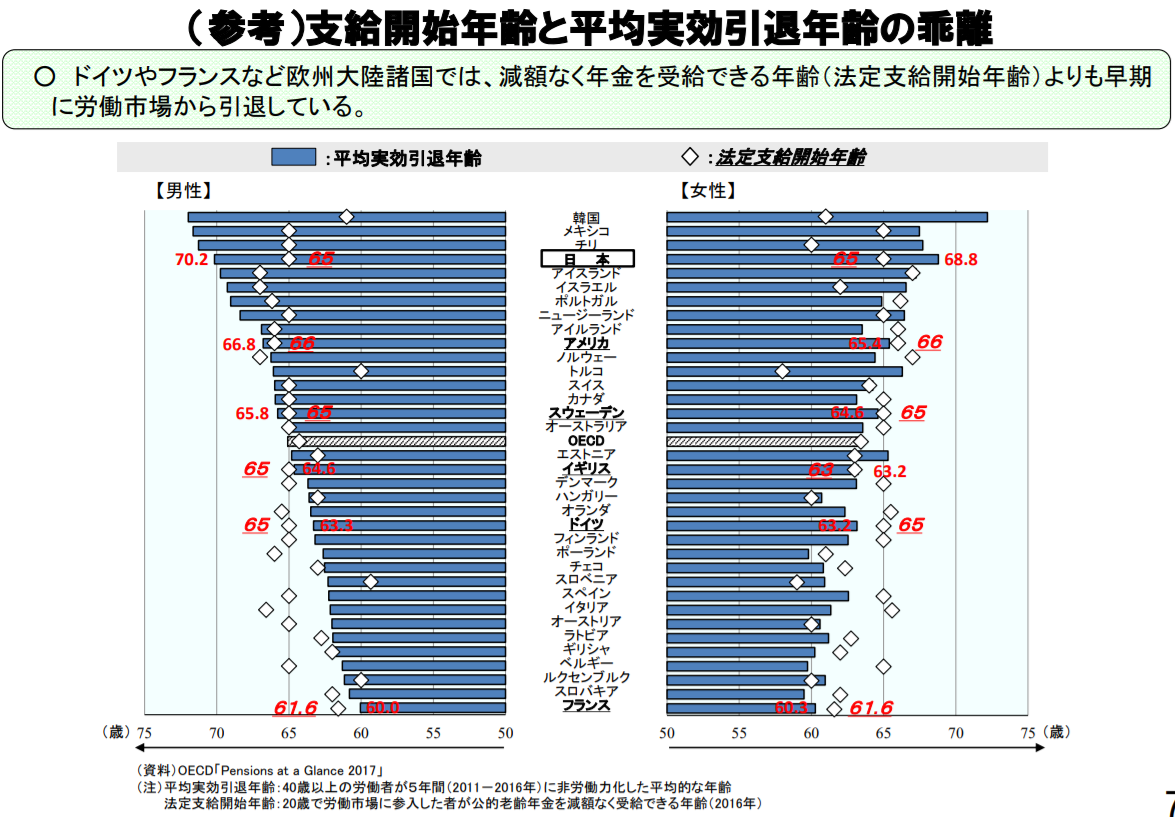

外国では、年金をもらえる年より、早めにリタイヤしている。

日本の年金は、原則65歳支給だが、実際の引退は70歳。

先に65歳で年金をもらっていても、70歳までは、しっかり働いている。

逆に言えば、70歳以上では、引退して、働いていない。(働ける機会、場所がない)

詳しくはこちらをクリック

日本では、生活費が足りないので、働いている人が多い。

日本では、健康や生きがいのため働く人もいるが、生活費を稼ぐために働いている人が多い。

退職金のもらい方と、最強の老後資金作りとは?

退職金のもらい方には、「一時金のみ、年金のみ、一時金と年金の併用」の3つあります。

実際ある調査によると、一時金と年金の併用が約7割、「年金のみ、一時金のみ」が約1割強。

恐らく、どっちが得かわからないので、両方に分けている人が多いのではないでしょうか?

所得税と社会保険料を除いた手取りベースでは、「全額一時金」が一番手取りが多いです。

手取りを増やすには、税金を考えることが重要です。

一時金でもらうと、「退職所得」になり、大きな「退職所得控除」の効果が発揮されます。

年金でもらうと、「雑所得」になり、「公的年金等控除」が使えます。

しかし、年金の場合は、この控除分を超えがちになり、課税されがちになります。

また、年金でもらうと、健康保険料の計算にも響きます。

勤続が40年程度で、退職金が3000万円程度までは、一時金での受取が一番良いです。

(年金の運用利率が、2.5%のように高いと変わる。)

普通は、ここで話が終わりますが、もっと受取金額を増やす場合は、どうするか?

まず、「一時金」で、全額をもらいます。(一番受取が多い)

そして、さらに、その資金を運用します。(平均3~5%程度では回せる)

この組み合わせパターンこそが、一番受取金額(老後資金)が一番増えることになります。

最強の老後資金作り「パーソナライズド運用」とは?

退職金集め目当ての商品に、良いものなし。

多くの金融機関(銀行など)が、「退職金集め目当て」の商品を販売しています。

しかし、良いものを見たことがありません。

大金を手にして、ボーっとしていると、こんな妙な商品を買わされます。

魅力的に見せるための「テクニックを使った商品」や、ほぼ商品メリットがないものです。

定期預金の利率を、目先だけ高めたもの。

預金と投資信託を、半分ずつ組み合わせたもの。など

そんな「退職金集め目当て」の商品を買うより、きちんと生活設計をして、この先20~30年を見越した、正しい資産の運用をすることが重要です。

定年、退職金ということで、特別な商品が必要なことは、一切ありません。

基本に忠実に、きっちり資産運用を行うことが一番重要なのです。

賢明な方であれば、目先の、ほとんど意味のないメリットを付けた「退職金目当て商品」に誤魔化されないと思います。

想像以上の大きな損(または、得られる利益を捨てた)になる可能性が高いです。

運用するか、しないかが、老後「貧乏か、余裕か」の差に!!

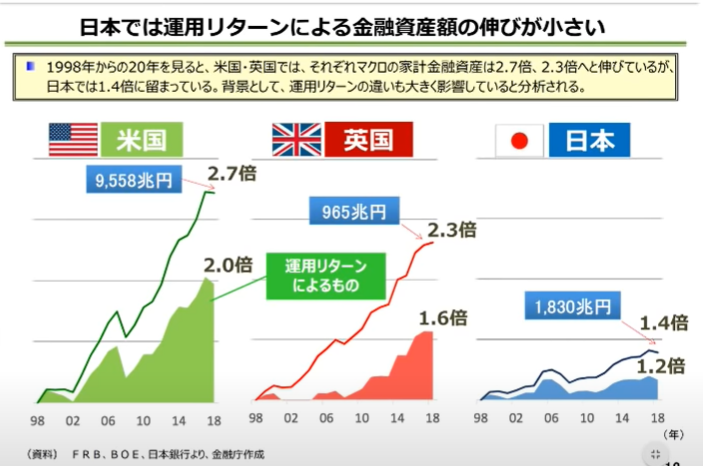

家計の増え方:米国2.7倍、イギリス2.3倍。日本はたった1.4倍

下のグラフは、金融庁のデータです。

20年(1998年~)で、アメリカは、家計の金融資産が2.7倍に増えました。

イギリスは、2.3倍になっている。

しかし、日本は1.4倍にしかなっていない。

この多くの原因が、「運用をしたかどうか」の違いです。

「リスクがあるとか」、「よくわからない」とか言っている間に、20年で大差になった。

預貯金や保険にこだわっていた結果が、「家計の貧乏」につながっていたわけです。

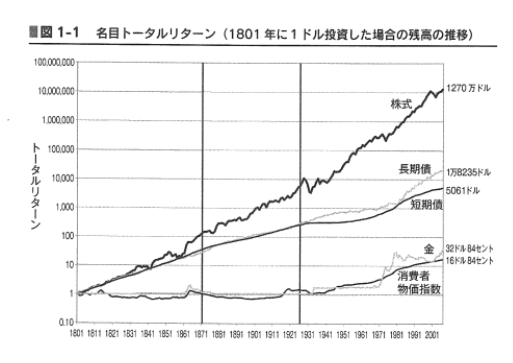

老後資金の不安を解消するには、「株式」を使うのが最強!

過去200年の結果が、株式が一番を、ハッキリ証明している。

下のグラフは、過去200年の投資結果です。

株式に投資すると、1801年に1ドルだったのが、200年後には1270万ドルになりました。

つまり、1270万倍です。

債券(長期)は、1ドルが200年で1万ドルほど。短期の債券であれば、5000ドルです。

今大きく上昇している金の価格は、どうでしょう?

200年かかって、30倍になった程度です。

今後はわからないとは言え、金利すらつかない金が、ずっと値上がりするのは考えにくい。

つまり、「金を使った老後資金作り」などというのは、とても考えられない。

過去200年の結果を見ても、老後資金つくりで確実性が高いのは、株式を使うことなのです。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

さらに詳しい情報や解決策は、トップページからご覧ください。

生活設計、老後資金、資産運用(投資信託)トップページへ戻る

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011