調布のファイナンシャルプランナー(CFP、行政書士、宅建士) 老後資金・資産運用・相続・不動産相談

調布のファイナンシャルプランナー(CFP)

多摩プランニングオフィス

CFP・行政書士による老後資金・資産運用相談

所在地:〒182-0022 東京都調布市国領町8-2-9

代表:半田典久(CFP)

事業内容:老後資金・退職金・NISA・資金運用相談

調布市、府中市、狛江市対応

30分無料相談予約はこちらから

03-3430-9011

電話受付 | 9:00〜18:00 ※土日祝も可 |

|---|

←電話で予約

ページ見出しを補足する文を書いてください(例:Welcome to Yamada Company)

マイホーム、住宅ローン当たり前は、昭和の話

住宅販売でよくある「トリック」話法はこれだ!

以下のような「営業トーク」が非常に多いです。

これらは、ほとんどが、事実上のウソ、ゴマカシと言って良いでしょう。

あるいは、「見かけだけ」の話で、「現実」は全く違います。

何も考えない、頭が弱い人は、こういう話に、簡単に引っかかります。

この「わな」に引っかかると、人生を立て直すことは、非常に難しくなります。

なぜなら、令和の時代は、給料も、勤め先も、退職金も、年金もすべてドンドン変わります。

不動産は、ほとんどが価値が落ちます。

重い荷物(借金と不動産)を背負って、どうやって、立て直すのでしょうか?

- 家賃は、お金を捨てているようなもの。

- 家賃を払うより、ローンの方が支払いが少ないのでトク。

- 不動産は、自分の資産になる。

- 変動金利は、支払いが少なくてトク。

- 大家さんは、高齢者には、賃貸住宅を貸さない。

住宅ローン「破たん予備軍」の購入パターン。

- 資金計画の前に、先に住宅を決めた。

- 業者の作った資金(返済)計画で、資金に余裕があると思った。

- 「今が買い時」「家賃より得」「値引きする」と言われて買った。

- 自分で探さず、業者が提案したローンを使った。

- 業者以外の専門家の意見を聞かずに、自分たちだけで決めた。

マイホーム(家を買う)とは、どういうことか?

昔の常識は、「借金をして家を買う」という考えはありませんでした。

借金をして家を買うのが「常識」になったのは、昭和の後半の話です。

「高成長時代で地価が上がる」という昭和の常識が、令和の常識のはずがありません。

このような時代は、年々不動産の価値が上がりましたので、売れば「利益」が出ました。

今後、不動産はどんどん上がるのでしょうか?

家をローンで買うと言うのは、どういうことでしょうか?

分かりやすく言えば、「大きな借金を抱えて、年々価値が劣化するものを持つ」ということ。

この、デメリットは何でしょうか?

大きな借金は、必ず利息を付けて、返さなければならない。

簡単に、会社がやめられない。(倒産、リストラも含め・・奴隷化する)

転職が普通になる時代(ジョブ型雇用)に、不利です。

簡単に、「使えるお金」にならない。(売れない、使えない)

チャンスがあっても、見逃すことになります。

劣化した建物は、自分で直さなければならない。

身動きが取れない。(何があっても、生活が簡単に変えられない)

売るときには、簡単に売れない、価値が大きく減る。

最後は、子供も使わない、誰も買わない「古家」になるだけ。

住宅は資産とか言いますが、経済的に見れば、資産とは言いません。

借金を抱えて良い場合は、銀行の利息以上に利益が出る場合です。

企業は、会社を大きくして、より儲けるために借金しています。

あるいは、事業を拡大させたい場合です。

企業の買収などは、このパターンです。

普通の人が、大きな借金をしても、それ以上の「見返りがない」です。

住宅をローンで買っても、資産でもなければ、拡大でもなし、何も良いことはありません。

今、住宅ローンを組む人は、リスクを考えない人です。

もちろん、資産が沢山あり、現金でも住宅が買える人は、問題ありません。

しかし、「預金があまりない、35年ローンとか組む普通の人」であれば、今時、多額の長期住宅ローンを組むということは、「何も考えていない」のではないでしょうか?

ファイナンシャルプランナーでも、住宅ローンを積極的に勧める人は、気をつけましょう。

年収、返済比率、返済額のデータから見ると、約半数がローンの借りすぎです。

あくまで目安ですが、月7万円以上の返済だと困る可能性が高いです。

最後まで破たんしないか、かなり疑問で運次第です。

本物のファイナンシャルプランナーなら、住宅ローンの本当のリスクを説明するはずです。

もちろん、買いたければ買っても良いですが、大きなリスクを背負うことになります。

「夢のマイホーム」とか言いますが、リスクに出会ったら、木っ端みじんに吹き飛びます。

「株は値下がりが恐い」とか言いますが、株はゼロ以下になることはありません。

家は、ゼロ以下になる可能性があります。(ローンが残る、修理、災害での後始末)

不動産価格が、今後20年で、半分になる時代。

空き家が、2033年に、3割になる時代。

人口が激減する時代。

地震が頻発する、地震の活動期に入っている。

天災が増えている。

団塊の世代(大きな人口)が、もうすぐ75歳以上になる時代。

不動産を持つとか、アパートを経営するとか、自宅を買うとかにメリットがあるでしょうか?

それは、昭和の時代に成り立った話です。

もちろん、好き好きですが、資産的価値は、大きく下落するでしょう

老後資金が不安なら、もっと確実性のある方法でないと、難しいです。

多くが「夢を失うマイホーム」になりがち

コロナ問題で、いろいろな常識が変わってきています。

ボーナス返済が出来なくなった、給料が下がった、リストラになった・・

このような問題が、今後大企業でも出てきそうです。

「出来るだけ多く、35年とか長期の多額のローンを組んで、返済する」

(多額の借金をして、自宅を買うということは、借金で株式投資をする以上に怖いこと。)

ローンで自宅を買うことは、借金で不動産投資をしていることと、同じです。

(その証拠に、賃貸と購入でどっちが得かとか、資産価値が上がる、下がるとか言いますね。

こういう価格のことを考えていること自体、不動産投資の発想なのです。)

従来の住宅取得のスタイルは、コロナのような問題が発生すると、身動きが取れません。

仕事も、給料も、通勤も変わる、世の中の大きな変化に対しての対応力がありません。

「夢のマイホーム」と言いますが、多くの人は、「夢を失うマイホーム」になるでしょう。

なぜなら、転職が難しくなり、その会社でずっと勤めることを選び勝ちになります。

家を買うとは、現実問題どういうことか?

⇒周囲、環境が悪化しても動けない、病気ができない、会社がやめられない、地震、災害に弱くなる、長期のローン返済に追われる、お金や資産ができない、家を売りたくても売れない

離婚できない、転職できない、不便でも動けない、長時間通勤、共働きがやめられない、

気持ちが休まらない、考え方が保守的になる、管理や修繕を考えなければいけない、

固定資産税の支払い、維持管理費、リフォーム費用が必要、不動産の相続が面倒でもめがち

という「厳しい人生」がほぼ確定です。

あとは、「何も起こりませんように」と神に祈りながら、35年送るしかありません。

少し歯車が、狂いだしたら、選択肢は限られ、破たんにまっしぐらです。

大変化の時代に、こんなことが、35年全く起こらないなど、ほぼ考えられません。

年収の5倍以上もの借金を負う生活は、先進諸国ではないと言われます。

買ってもいいのは、お金にかなり余裕がある人か、少しの借金だけで買える人だけです。

かなり順調でも、これだけリスクの高いマイホーム

以下の動画は、よくありがちなパターンで、不動産会社や金融機関にすすめられて、住宅を買うとどうなるか?を、資金面で分かりやすく説明していますので、引用させてもらいます。

「世の中や自分に、何も起こらない」という順調すぎる前提の話でさえ、これだけ危険です。

今の時代、こんな順調なことがないと思えば、一歩間違えればどれだけ危険かわかります。

(出所:住みかえノウハウ短大 YOUTUBE)

まだまだ、いくらでもリスクがある。

上記の資金のシミュレーションをどんなにしても、以下のようなリスクは出てきません。

実際は、少し考えればわかるように、以下のようなリスクが沢山あります。

実はこれでも、まだ少ない方で、退職後もずっと住み続けるなら、もっとリスクがあります。

多分一番大きなリスクは、「家のために、自分の人生が左右される」ことかもしれません。

- 転職・転勤・進学などで、不便になる。できなくなる、費用が掛かる。

- 収入の減少に対応できない。(今後はリストラが進む、病気)

- 退職金などない、廃止される会社も多い。

- 土地の価格は、基本下がる。

- 人口が減り、買い手、借り手がいなくなる。

- 隣近所に、空き家が増える

- 近所におかしな人が転居してきたら、どうしようもない

- 近所に高い建物、イヤな建物が出来ても、どうしようもない

- 地震の活動期に入っている。

- 離婚世帯は、全体の3分の1

- 異常気象(風水害)の被害が、増えている。

- メンテ、修繕費用、税金は、全部自分持ちである。

- マンションは、まず建て替え出来ない。

- 不便になる(バスがなくなる、店がなくなる)

- 売れても、ローンが残る

- 今ローンの平均完済年齢は、73歳

持ち家の物件リスク(買う人に知識がなさすぎ)

住宅を買う場合、あなたはどれだけ住宅や建築、業界を研究したでしょうか?

お金やローンは、調べたかもしれませんが、建築関係は、ほとんどしていないでしょう。

あなたが、住宅を買う相手は、プロです。なおかつ、売りたいばかりの営業マンです。

「安く、性能が良い」と必ず言ってきます。そのウソが見抜けるのか?

また、営業には、建築や構造についての、大した知識がありません。

住宅と言うものは、高価で複雑です。性能も構造も、さっぱりわからないでしょう。

表に見え、素人にもわかるのは、デザインとか、間取り、価格くらいでしょう。

営業としては、そういう「分かりやすい話、買いたくなる話」しかしません。

欠陥建築や品質や耐震性能、長期の性能などは、素人が見てもわかりません。

プロでも、建築された後は、なかなかわからない。

私は、建築のプロの話を、いろいろ聞いたことがあります。

印象としては、素人が買うには、あまりにも複雑で「落とし穴」が多すぎて、危なすぎる。

どんなに知識が豊富でも、「落とし穴」を全部避けることは、ムリと思います。

なぜなら、建築に係る人が、「目先の事情と自分の都合」、納期、売上・・で動くからです。

見つからなければよい、安ければよい、早ければよい、利益が出ればよい・・など。

こんなリスクの高いものは、「ローンで何千万円も出して買うものではない」と思いました。

もし、欠陥があっても、簡単に被害回復も出来ない可能性も高く、苦しめられる。

小さな欠陥は、ほぼ100%有り、中程度の欠陥は、時期により10~30%もあるそうです。

雨漏りなど、修理に数十万~数百万円かかります。多数の打ち合わせで精神的にやられます。

大金を払って、地震などで潰れたら、命もお金もパーです。恐らく借金まで残る。

耐震という家でも、大地震で、その後も住める家は、少ないようです。

(傾いたり、大きなひびが入ったら、それだけで住めないかも・・)

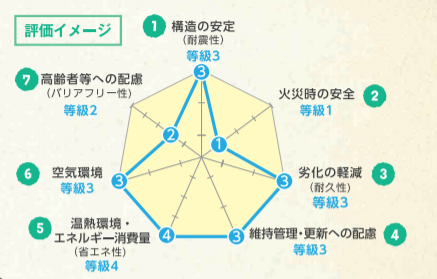

買って良い住宅の質とは?(住宅性能表示制度)

平成12年より、「住宅の品質確保の促進に関する法律(品確法)」が施行されました。

その中で住宅の品質性能を分かりやすく示す「住宅性能表示制度」ができました。

イメージとしては、以下のような多角的な視点で、評価していきます。

価格だけではなく、このような点も見ないと、価値のない住宅を買うことにもなります。

(図:一般社団法人:住宅性能評価表示協会パンフレットより)

良く言う「持ち家のメリット」は、本当か?

「持ち家は、メリットが多い」という、よく出てくる話は、本当なのか?

「住宅ローンが終われば、老年期に家賃を支払わなくても良い。」

⇒今でも平均の住宅ローンの完済は、73歳。すでに、老後に食い込んでいる。

さらに、古くなった自宅は、維持管理、リフォーム、税金にも、かなりの費用が必要になる。

「老人には、家を貸さない。」

⇒今後、65歳以後が、人口の3割を超えるのに、貸さないでいられるのでしょうか?

すでに、大家さんが老人に貸すデメリットを、解消する制度がいろいろあります。

もし、貸さないとすれば、人口減で余った空き家を、買えば良いだけでしょう。

そもそも、老年期の話の前に、40~50歳代でローン破たんしては、意味がないです。

昭和の良い時代、家を買った人でも、今悩んでいる。

家というものは、「買ったときのベストの条件」で買っています。

価格、周囲の環境、通勤通学、交通の便、家族の数など

しかし、時代は変わり、すべてが古くなり、いずれ全部変わっていきます。

その時に、ベストの条件のはずがありません。

恐らく、不平不満が沢山発生します。

世の中予想できないことも沢山発生します。

「良い人生のための家なのか?家とローンのための人生なのか?」わからないです。

恵まれた時代に家を買った人でも、今悩んでいる人が多数います。

高齢で住みにくい、家が広すぎ、不便、庭の手入れが大変、空き家になった、売れない・・・

恐らく将来は、経済的な損得以外にも、もっと困るでしょう。

60歳以後も、住宅ローンの返済が残っている。

家を買ったら、老後は安心?

家賃は捨てているようなもの?

それは、住宅業者のセールストークです

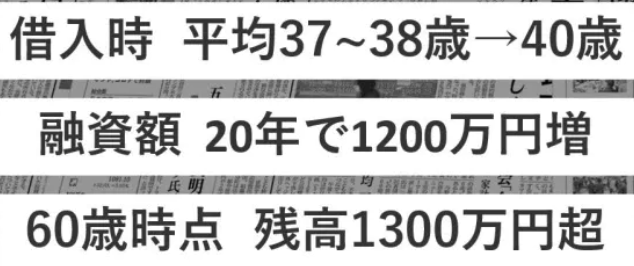

今、住宅ローンの返済が、定年後60~70歳まで続く人が、かなり多いです。

下記のように日経新聞の報道によりますと、最近の住宅ローンでは、平均の完済年齢が73歳になっています。

60歳時点で、1200万円の残債。

融資額も20年前と比較すると、1200万円増えています。

これで安心の老後になるでしょうか?

さらには、定年時に、まだ子供が大学を卒業していない場合も。

こんな年代まで返済を続けるべきか?も考えましょう。

返済が終わっても、もう建物が古くなっています。

修繕やメンテナンスが行き届いていない家は、物件が余る市場で買う人はいなくなります。

マンションの建物の寿命は、専門家によると25年程。

建物自体は、壊れませんが・・各種トラブル(設備、修繕、滞納、地震)が増える・・

建て替えも、ほぼできないです。考え時です。

住宅・土地は、「資産」ではなく、「お荷物」。

値段の下がるものを、長期の「大借金」で買うなんて

家・土地を持っている中高年は、住み替えも・・。

不動産投資は、どんなものでも、やめるべき。

持てば、簡単に賃料が入るというのは、一時の幻想。

素人相手の不動産投資が、ずーーと昔から、本やCM、その他で取り上げられます。

ほぼ、間違いなく、得になることはありません。(目先のメリットしかない)

これは、不動産のプロがやるものです。プロがやっても難しいのです。

絶対にやったことない人が、手を出してはいけません。

また、不動産賃貸業を始めるのは、相続がきっかけということが、9割ということです。

つまりは、ほとんどが素人なのです。

賃貸経営・・建てれば、買えば、誰でも出来るなどということは、全部「大きな幻想」です。

これで、本当に得をするのは、売っている建設業とローンの銀行のみ。

そんなに得ならば、「建設業こそが、自分で、ローンで建てればいい話」です。

サラリーマンが、現金収入のため、年金のため、副業のため、全部危険です。

不動産投資・経営・賃貸業というのは、会社で事業をやるのと、同じリスクです。

それも、大借金をして、不確定な賃料と、不確定な建物の価格で、あり得ないでしょう。

賃料が安定して入る?という、売るための「セールストーク」に騙されないことです。

デメリットは、山のようにあります。

明日になったら、すべてがパーで、借金だけ残るかもしれません。

デメリットや危険に気が付かない、不動産の素人を相手にしています。

直ちに処分する方向で考えた方が、正解でしょう。

不動産価格が下がり、空き家ばかりになる世の中で、賃貸経営が成り立つはずがありません。

ほとんどのところが、一刻も早く、やめるべきでしょう。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

これから住宅を買うデメリットとは?

多くの方を見ていると、このような傾向があります。

住宅取得については、大胆すぎる。恐れを知らないです。

収入を考えず、3000万、4000万、5000万円の35年ローンも平気です。

自宅だから、資産だから、常識だから、夢だから・・極めて危険です。

住宅ローンも、明らかに「大借金」です。

30万円の借金はイヤだが、3000万円の住宅ローンは平気。常識という不思議。

ずっと変動金利でも平気。

この感覚は、おかしいです。

昭和の時代は、不動産が値上がりしたから、資産だとも思われたでしょう。

ローンを組んで、早く買った方が、安く手に入ったでしょう。

売ろうと思えば、いつでも高値で売れた。(すぐローン残より、不動産が高くなった)

給料も、毎年大幅に上がり、返済はみるみる軽くなっていった。

最悪でも、退職金で全部返すことが出来た。

今はまったく「逆」です。

ゼロ円とか、10万円~100万円の不動産が売られています。(今後もっと増える)

かっての「バブル時代の高額リゾート物件」は、タダ同然。

荒れた昔の「高級住宅地」や「郊外物件」。遠くて、子供も住みたくない。

人口減で2033年には、空き家が3割になる。(東京でも相当の空き家が出る)

将来、値下がりするものが、資産ではありません。

売ろうと思っても、思うような値段では、売れない。

値下がりするものを、高い値段のうちに、大変なローンを組んで買うのでしょうか?

自宅を買っても、ちっともお金は増えません。

給料が上がってもわずか、倒産やリストラもある、返済はいつまでも軽くならない。

10年後には、人工知能の発達で、今の仕事が半分なくなると言われています。

退職金はなくなる会社が多い。自分で確定拠出年金でつくらねばならない。

これから人口が減っていき、空き家が2033年には、3割になる。

さて、そんな時代に、今買った古くなった自宅が、いくらで売れるでしょうか?

(バブル時代の超高級住宅、億ション、高級別荘地が、いま暴落している事実!)

地震(首都直下地震、南海トラフ、わかっているだけでも2000ある活断層)

異常気象による巨大台風、洪水(都市洪水、川の氾濫、土砂崩れ)、

各地で続発する、火山噴火、地盤の陥没、土地の流動化現象

災害の被災地を、他人事に思ってはいけません。

8種類あると言われる各種「ハザードマップ」を見てください。

市や区全体が、全部水没するところもありますよ。

・・・これから30年でも、リスクは山積みです。

住宅は買うべきか、買わない方が良いのか?

よく、家は「買った方が良いか」、「借りた方が良いか」と聞かれます。

「自分のもの、資産になるから」

「ローンが終われば、支払いがない」

「家賃は捨てているようなもの」

「安心、気持ちよく住める」とか、言います。・・だから買った方が良い?

家賃は・・売る時の資産価値はいくら・・と計算してみて、やはり買った方がトク??

これらは、全部「前提付の仮定の計算」であり「ほぼ幻想」です。

全部に「裏返しのデメリット」が、数多く隠されています。

例えば・・デメリットは

自分でお金を出して管理、修繕しなければならない。

一生借金を返し続けなければならない。

イヤでも、会社を簡単にやめられない。

収入が下がっても、ローン返済は変わらない。

ローンが終われば、古びた家の所有者になるだけ。

ローンが滞れば、追い出され、多額のローンが残る。

子供も独立し、大きな部屋をもてあます。

庭の手入れが面倒。

掃除が大変。

簡単に売れない。誰も買ってくれない。

交通や買い物が不便になる。

固定資産税を払わないといけない。

不動産価格が下がる。

まわりに空き家が増え、住みたくなくなる。

これからの時代は、それが誰の目にもハッキリ目に見えてくることになります。

お金が余っている人以外は、簡単に踏み出せないと考えるべきでしょう。

不動産にすると、変化に応じて簡単に変えたり、換金することができなくなります。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

昔は、なぜ住宅購入(持家)が良いと言われたか?

今当たり前のように思っている住宅購入。しかし、ずっと前はそれは当たり前ではありませんでした。日本が高度成長していた時期に、次第に「当たり前」になってきました。

それでは、なぜ「当たり前」になったのでしょうか?

それは、その時代に以下のような「特別な状況」が、たくさん揃っていたからです。

さらに持家の「心理的な安心感」とか「土地の価格が上がる」ことも大きな原因でした。

(ただ、昔購入した人でさえも、今は、状況が変わり困っている人も少なくないです。)

しかし、これからの時代は、過去のような良い条件はありません。

むしろ、全く逆の「常識」が、数多く出てくると思います。

住宅購入は、自分の状況、価値観に合わせて選択しないと非常に困ることが増えます。

「住宅を買う=何が起こっても、30~40年後まで、物件と借金と住所を変えられない」ということです。

- 「家は買うものだ」という、親や周りの「常識」があった。

- 土地の価格が上がってきた。(特に親世代、バブル前)

- 給料が年々上がったので、ローンの支払いが毎年軽くなった。

- 勤め先・収入が安定していることが多かった。(定年まで、退職金有り)

- 貸家は狭いものが多く、4人などの多い家族には向かなかった。(質が低い)

- 老人には、部屋は貸さないということが多かった(老後の不安)

- 住宅を買う人が沢山いた。いつでも簡単に売れた。(若い人口が増えた)

住宅は、負債、消耗品です。資産ではありません。

老後資金つくりの方が重要です。

今後は、住宅は「資産」ではなく、「消耗品」として考えましょう。

建物だけでなく、土地も安くなれば、住宅は、もう「資産」ではなく、毎年価値が落ちていく「消耗品」として、考えた方が良いです。

昔のように、土地価格が維持されることは、よほど便利な場所以外は、ほぼないです。

なおかつ、晩婚化など住宅を購入する年齢が上がっています。(35歳以上など)

これで、35年のローンを借りたら、返済終了は70歳以後になります。

しかし、住宅が「大金を掛けただけの本来の機能」するのは、実質20年程でしょう。

約20年で子供が進学、独立するかも?(子供部屋が空く)

リストラ、転勤も、ある。(40~50代)

60歳以後は、定年で継続雇用?(給料が半減以下か?)

そのうち年金も、68~70歳が受給開始になる予想。

老後の自宅管理は、難しいかも?(戸建など)

60歳までには、ローンを終えたいので、返済は35年でなく、20年を目安にしたいです。

20年では返せない場合、

毎月の返済金額が大きい場合、

価値が落ちる住宅を買うより、これから年金が減る中、足りない老後資金を作る方を優先した方が良いケースが多いと思います。(お金の価値だけを考えた場合)

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

よくある住宅購入での錯覚・勘違いとは?

家賃を払うくらいなら、自分のモノになる購入が一番?

(ローンが止まれば、追い出されるから、借り物です)

勘違いですよ!

非常によく使われる大きな間違い、勘違いです。

家賃は、捨てているのではありません。

1ヶ月住んだ価値分として、大家さん払っています。

逆に、自宅をローンで買った場合には、払っているのは、元金や金利。これは、銀行に払っています。

ここで、金利は、本来払わなくても良いお金です。

家賃が捨てているというのであれば、金利こそ捨てています。

また、買えば、自分のモノになるというのも「錯覚」です。

たしかに、名義は変わって、自分の名前になります。

しかし、本当に「自分のモノ」であれば、いつでもだれにも、取られることはありません。

しかし、実際は、ローンの返済が止まれば、追い出されます。

借家は、家賃が止まれば、追い出されます。

払わないと、追い出される状況は、全く同じです。

実は、両方とも、実際は「借家」ということです。大家が、銀行に変わっただけ!!

本当に、正真正銘、自分のモノになったわけではないのです。

分かりやすく言えば、ローン付の自宅は「大家さんが、銀行」ということです。

ローンが全部終わったら初めて、誰にも取られない「本当の自宅」です。(20~35年後)

家賃より、買ってローンの方が、毎月の支払は少ない?

(家賃より少なく見せるように、期間を延ばしただけ)

知らなかった!!

これも、非常に良く使われる「トリック」です。

「今の家賃が月12万円、ローンで買えば、月9万円で済む・・トクですよ!」

実にバカバカしいトリックです。

もし、約半分の20年ローンにしたら、約18万円弱程度

「家賃よりバカ高いローン支払い」になります。

たまたま35年ローンにしたから、家賃より安く見えるだけ。

もし、50年ローンにすれば、月5万円の格安支払いです。

期間を長く延ばしたので、「毎月の金額が減る」ということだけなのです。

ローンを35年にしなければいけない理由など、どこにもありません。

ローンを安く見せるには、期間を延ばせばいいのです。

逆に、期間を長くしたら、金利が余計に掛かるので、金利分だけ多くなります。

月のローン返済額が家賃より少ないと、毎月何かトクした気分で支出が増えがちです。

その結果、老後がもっと厳しくなるでしょう。

ちっとも、得ではありません。実は「損」なのです。

(毎月の負担が減ると言うメリットの代わりに、金利を沢山払うということです)

また、買った場合には、固定資産税や管理費・修繕積立金などが、新たに掛かります。

それを加えると、買った方が、はるかに費用がかかると言われています。

ここが住宅購入時の間違いポイント!!

- 頭金が少ない。年収と比較して高すぎ。

- 返済期間が、最長の35年である。

- 返済完済時が、60~70歳以上。

- 金利の安い変動金利で計算している。

- 金利の上昇を、軽く考えている。

- 業者の試算を信じている。提携ローンを使っている。

- 家賃を払うより、買った方が得という「ごまかしトーク」。

- 子供の教育費が増えることを、考えていない。

- 収入は多く見積り、支出は、少なく見積もりがち。

- 収入合算、リレーローンなどを使っている。

詳しくはこちらをクリック

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

住宅の借りる側と貸す側・・天地の差。

銀行の審査の基準⇒いくらまで貸せるか?(出来るだけ貸したい。)

借りる側の基準 ⇒いくらまで返せるか?(出来るだけ借りない。)

この2つには、「大きな差」があります。

もし、返せない場合、返済が厳しい場合、どうなるか?・・

銀行は・・・もし返せなくなれば、担保の家を売って換金すれば良い。

借りる側・・家は無くなる、借金は残る。家を借りないといけない。

ギリギリなら、返済のため、20~35年の猛烈な節約生活、苦しさが必要。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

さらに詳しい情報や解決策は、トップページからご覧ください。

生活設計、老後資金、資産運用(投資信託)トップページへ戻る

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011