調布のファイナンシャルプランナー(CFP、行政書士、宅建士) 老後資金・資産運用・相続・不動産相談

調布のファイナンシャルプランナー(CFP)

多摩プランニングオフィス

CFP・行政書士による老後資金・資産運用相談

所在地:〒182-0022 東京都調布市国領町8-2-9

代表:半田典久(CFP)

事業内容:老後資金・退職金・NISA・資金運用相談

調布市、府中市、狛江市対応

30分無料相談予約はこちらから

03-3430-9011

電話受付 | 9:00〜18:00 ※土日祝も可 |

|---|

←電話で予約

年金が減り、老後貧乏にならないために。

人生100年時代:老後資金が足りない人が多数です。

金融庁は、「年金では、2000万円不足する」と言っています。

働らくとしても限界が・・それ以外に必要なことは?

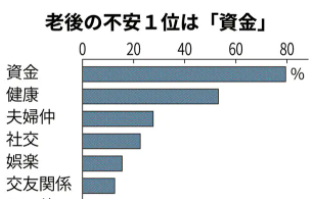

出典:日経新聞2020.10.26より(松井証券調査データ 20~60歳男女、複数回答)

資金80%、健康維持53%、夫婦関係28%

60歳代では、9割が「資金」が不安。理想は3000万円だが、現実は1200万円しかない。

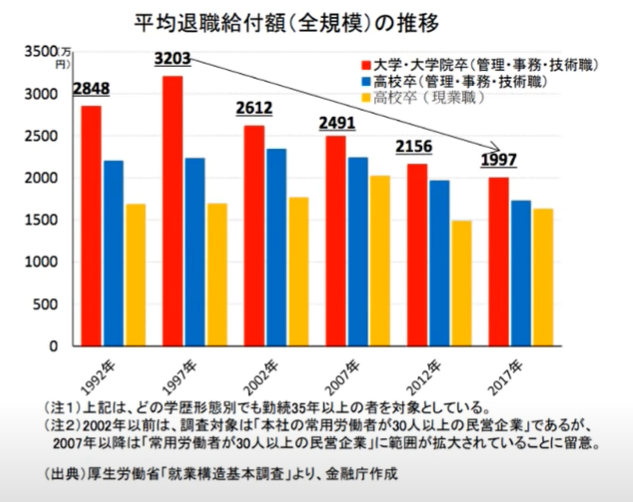

退職金も、年々減っている。

下の金融庁のグラフのように、年々退職金が減っています。

額も減りますが、退職金を払う会社の数自体が、減っていきます。

今までは、退職金とは、長く働いたので、「給料の後払い」というイメージでした。

これからは、長く働くことが良いとはされません。

正社員、終身雇用(長期勤務)、年功序列は、もう時代に合いません。

コロナショックで、もっと変わります。(ジョブ型雇用が増えます)

ずっと会社に勤めるというより、出来る仕事の内容で、採用されます。

新卒より、途中で仕事が必要になって採用されたり、不要になるということです。

同じ仕事ができれは、同じ給料となり、正社員かパートかの給料の区別がなくなっていきます。(中途採用重視、年功序列賃金の廃止、同一労働同一賃金へ)

このような流れで、給料の後払いの退職金も、自動的に意味が薄れていきます。

国の年金、3割減、支給開始は70歳以上に?

年金、いつから、いくらもらえる?

少子高齢化で、高齢者がドンドン増える日本。

もう、国の年金がもちません。

もらえる年齢を上げるか、金額を減らすか・・

日本ほど高齢化が進んでいなくても、他の先進国も年金をもらえる時期は、先延ばしになっています。

この10年程のうちに、アメリカは67歳~、英国は68歳~、ドイツは67歳~というように延びます。

高齢化が一番早い日本では、70歳支給?とか減額?になることは、間違いありません。

生活費が足りないので、働く人も多い。

日本では、健康や生きがいのため働く人もいるが、生活費を稼ぐために働いている人が多い。

ただ、現状では、65歳を過ぎると、働こうにも、働き口もかなり減ってくる。

コロナの影響で、会社側がリストラに動く中、働ける先が減ってくると予想されています。

不動産(自宅など)は、これからも安心なのか?

不動産は、もう資産とはいえない!?

「負動産」にもなる。

持家だから老後も安心・・そう思っていませんか?

値上がりもし、住めば安心で、売ればお金になる。

ただ、今後を考えると、そうはいかないでしょう。

分かりやすく言えば、これから人口が減ります。

(東京でさえも、2020年以後は、減ります)

土地や家を買う人が減れば、当然値下がりします。

「土地や家を持てば、資産になる」ということは、もはや幻想です。

値段が年々下がるということは、「元本割れ商品」、「消耗品」と同じです。

いざ、お金が必要となったときに、売ってまとまったお金を作ることが、難しくなります。

老後資金は、不動産より、何より「お金」で用意しておくことが、大切になります。

相続の場合も、不動産は困りもの、争いのもとです。

仕事も、住まい方も大きく変わる時代・・これからも不動産に頼ることができるのか?

預貯金、元本保証は、本当に「リスク」がないのか?

「お金が足りない」という大リスクが、本当に恐いのでは?

男性は80歳以上、女性なら90歳以上でも、ふつうに生きる時代です。

そこで、資金が足りなくなったらどうしますか?

少しでも運用に回すだけで、数年~10年以上も、お金が足りる期間が延びていきます。

当然、早くから始めた方が、効果は絶大になります。

国の国民年金や厚生年金では、今でも毎月の生活には不足しています。

これから年金が減らされたら・・・年金が3割位減り、支給は70歳~と覚悟しましょう。

50代・・・今からでも十分間に合いますので、早速始めましょう!

元本保証、預貯金の大きなリスク

元本保証や預貯金が安心できるのは、目先だけの話。

「大金」を持っていない限り、将来足りないです。

公的年金だけでは、今でも毎月5~6万円不足します。

国民年金だけなら、1人当り約5万円しかない人多数。

話題になったように、ザックリ言えば、「老後資金は、2000万円足りない」のです。

「お金の運用をしなければ、リスクがない」と言うのは「目先の幻想」です。

「将来お金が足りなくなる」という、「ものすごく大きなリスク」があります。

たとえ、お金が足りても、不安なギリギリの節約生活で、老後の20~30年過ごしますか?

解決できる方法があるのにも関わらず、現状維持を続けますか?

値下がりと老後資金不足・・本当に恐いのはどっち?

老後資金作り・・値下がりが怖い、どうすれば良い?

老後資金を作るには、どれだけ「確実性」があるかどうかが一番問題です。

商品に、元本保証を求める心理も、これと近いからでしょう。

値下がりを避けたい・・しかし、老後資金を増やしたい。

この2つの相反する希望を満たせるような理屈がなければ、老後資金作りには向きません。

どうなるか全くわからない方法では、老後資金作りはできません。

一番確実に老後資金を作るには、どうすれば良いのか?

シンプルに納得できることが一番です。

老後資金を確実に作りたい(6分30秒)

短かい時間で、老後資金を作ろうとすると「投機」をすることになります。

「投機」とは、1年以下など短い時間の「値動き」で利益を得ようとする方法。

投機とは、自分だけは、短期で儲けようとするスタイルです。

しかし、参加者全員がそう思って動くので、結局勝ったり負けたりの繰り返し。

「投機」では、誰がやっても外れが多く、確実性が低いです。

20~30年後には、そもそも増えているのか?さえも疑問です。

短期ではなく、長期に視野を大きくして考えてみましょう。

私たちの世界や経済は、日々の問題があっても、次第に良くなっていますね。

20年前、50年前より確実に良い方向に向かっています。

それを信じて投資をするのが一番です。

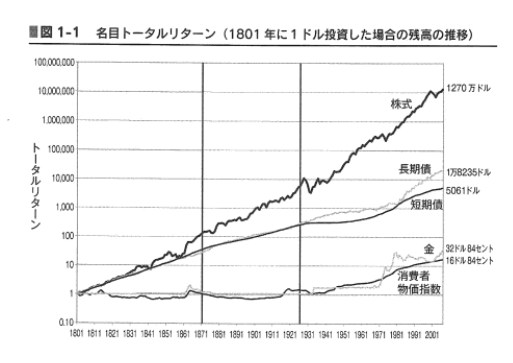

下のグラフは、アメリカの株価の過去200年間の動きです。

中長期で見れば、確実性が非常に高いとわかりますね。

中長期で確実性が高く、一番成長する=老後資金作りに最適です。

世界の経済の成長と拡大を信じることで、老後資金を確実に作れる。

負けない老後資金つくり、資産運用とは?

ご相談は、こちらからどうぞ↓↓

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

「お金の運用」の効果って、どの程度あるの?

(1)預貯金や退職金を、運用しながら使っていく場合

下の図を見てください。

今手許に2000万円の退職金とか、預貯金がある場合です。(60歳の定年など)

これを生活費などで使いながら、運用も続けて行く場合です。

年金では不足する生活費として、運用しつつ、毎月10万円(年120万円)を切り崩します。

預貯金だけなら、今ゼロ金利なので、約16年でゼロになります。

もし、わずか1%でも運用したら、ゼロになるのが約2年延びます。

ふつうに3%で運用したら、20年たっても、約500万円残ります。(ゼロまで約6年延びる)

5%で運用したら、20年たっても、約1400万円も残ります。(ゼロまで約10年延びる)

20年後(80歳)に、貧乏になるか、まだまだ余裕があるか・・全く違いますね。

目先「元本保証でない」というリスクか、「将来のお金が足りなくなる」というリスクか?

目先のリスク?と将来のリスク?・・さて、あなたはどちらを選びますか?

5~10年「たしかな方法」で運用すれば、「元本割れ」はなくなり、増えていきます。

確実性の高い老後資金つくり「パーソナライズ運用法」とは?

「お金の寿命」が、15年以上も延びるイメージとは?

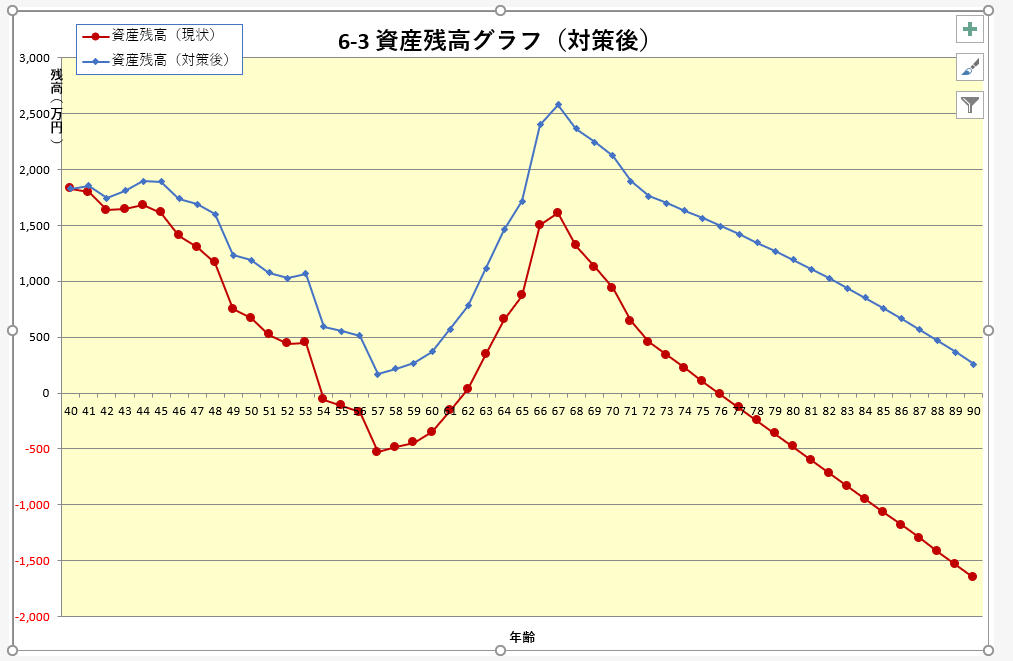

実際に、運用することで、どの程度増えるイメージなのかを確認しましょう。

グラフの赤い線が、年齢ごとの預貯金残高の推移です。

青い線は、その預貯金を年率3%で運用したグラフです。

ここでゼロ以下になれば、もうお金が無いという状態です。

75歳でなくなるお金が、運用で青線のように、90歳を超えるまで残ることになります。

このように「お金の寿命を延ばす」(お金が無くなるまでの期間)という効果があります。

確率が非常に高い老後資金の作り方「パーソナライズ運用法」とは?

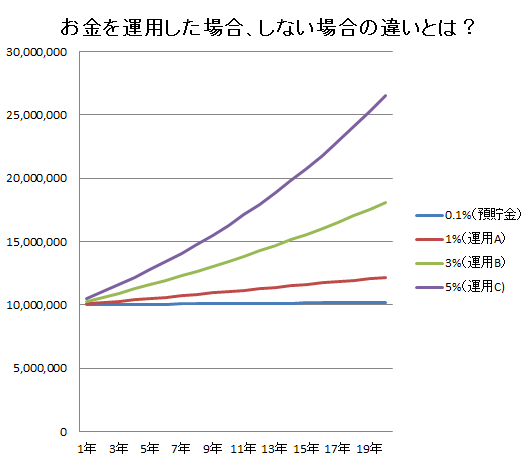

(2)これまでの預貯金を「使わずに運用で増やした」場合

上のような退職金を運用しながら取り崩すのではなく、今あるお金がどのように増えて行くかということを示したのが以下のグラフです。

1000万円を、預貯金にただ置きっぱなしにした場合と、運用した場合の違い。

0.1%以下の預貯金と、1~5%の運用した結果の違いです。

比較にならないくらい、まったく違うことがわかりますか?

こちらの方が増えるイメージの実感がわくかもしれませんね。

運用するか、しないかが、老後「貧乏か、余裕か」の差に!!

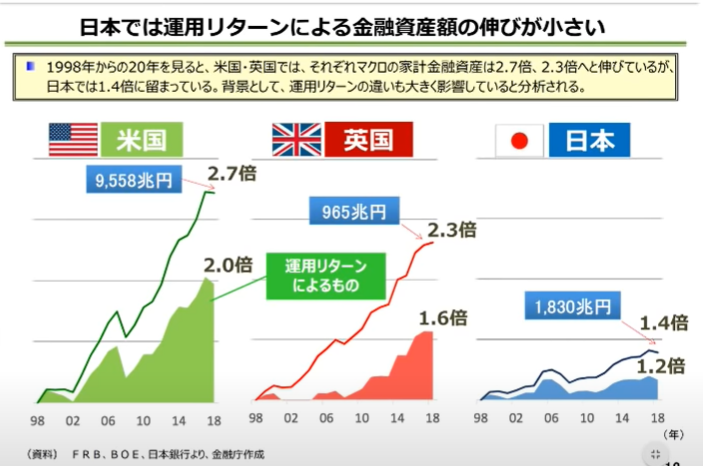

家計の増え方:米国2.7倍、イギリス2.3倍。日本はたった1.4倍

下のグラフは、金融庁のデータです。

20年(1998年~)で、アメリカは、家計の金融資産が2.7倍に増えました。

イギリスは、2.3倍になっている。

しかし、日本は1.4倍にしかなっていない。

この多くの原因が、「運用をしたかどうか」の違いです。

「リスクがあるとか」、「よくわからない」とか言っている間に、20年で大差になった。

預貯金や保険にこだわっていた結果が、「家計の貧乏」につながっていたわけです。

ご相談は、こちらからどうぞ↓↓

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

運用は、リスクを減らすことになる!

元本保証も意味がない!!

日本の借金1000兆円。

減るどころか、借金はますます増加中。

近いうちに、円の価値(円安になる)が落ちて、相当インフレになると言われています。

デフレが20年近く続き、インフレリスクを、すっかり忘れていませんか?

(海外では、お金持ちが運用する理由は、増やすことでなく、インフレ対策です。)

海外に運用をすると、このインフレリスク、通貨の価値が下がるリスクは減ります。

円ではなく、お金をドルやユーロで持っていることですから。

円で元本保証でも、インフレ、円安で円の価値が減れば、ちっとも元本保証ではないです。

買いたいものが、ドンドン高くなるのですから。

「運用は、リスクが増える」と思うのは、「錯覚」です。

逆に、円だけを持つという「リスクを減らしている」ということです。

国も税金を減らして、運用を助けようとしています。

国も、国民に、もっと資産運用をして欲しくてしかたがありません。

よって、税金の優遇のある少額非課税制度をいろいろと作っています。

昔は、預金貯金をしてほしいので、マル優制度がありました。

今は、資産運用をしてほしいので、NISA,確定拠出年金制度、iDeCoがあります。

そうでないと、国に責任が全部来て、大きな不満、社会不安、生活保護費などの出費が増えます。

ですから、「税金を安くするから、皆さん全員運用をしてね」ということで作られたのが、

NISA(ニーサ)とか確定拠出年金(DCやIDeCo イデコ)です。

両方とも、「運用した方が、税金が掛からなくなる制度」と考えてください。

お金が増えて、税金も掛からない・・つまりトクだということです。

ですから、「使わねば損」という制度です。

これらの制度は、日本国民であれば、ほぼ全員が使えるように作られています。

主婦でも、公務員でも使えるようになりました。

負けない老後資金作り、資産運用とは?

運用とは、銀行で投資信託を買うことではない!!

銀行は、「商品販売店」・・資産運用ではない。

銀行で買うのは、間違いなのね!

銀行で投資信託など(運用商品)を売っています。

パンフレットを説明し、ただ、売るだけです。

会社のノルマに従って、銀行が「売りたいモノ、儲かるモノ」を自分の都合で売っています。

運用とは、見かけは似ていますが、全く違います。

あくまで「商品売り」です。運用ではありません。

買ったら最後、何を言っても「あなたの自己責任」といわれて、逃げます。

つまり、あなたが儲かる商品を、売っているわけではありません。

売って手数料をもらえば良いだけです。

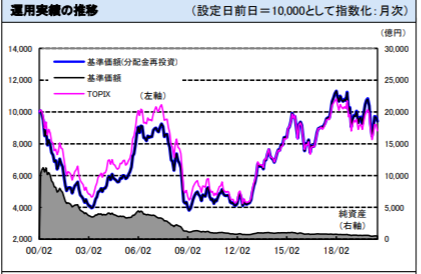

ものすごく売れた投資信託の悲惨な結果とは?

下の投資信託は、約20年前に、誰でもが知る超大手有名大企業が販売し、1兆円も売れた当時の「売れ筋」の株式投資信託です。

見ていただくと、20年前から、ほぼ同じ価額(10000)になっており、全く増えていません。

さらに、今だけでなく、20年間もずっと、ほぼ買値を上回ったことがありません。

ずっと「潜水艦状態?=元本割れ」にあります。さらには、6割下落の時もある。

有名大企業、おススメ、売れ筋、CMなど、買いたくなる条件が、そろっていました。

看板やおススメに頼り、パンフレットの商品販売につられると、こんな結果になりかねません。

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

銀行で買わなければ、どうやって運用するの?

「お金の運用って、どういうこと?」を知ることです。

ちゃんと方法はあるのね!!

銀行でやっているのは、「どれが良いですか?」という商品選びと、その商品説明だけです。

基本的な大事なことを教えていません。

結局、「言われたまま、売買を繰り返すことになり、手数料を抜かれて、ほとんど儲からない」ということになります。

無料相談で、おススメ商品を買うだけで、老後資金が増えるほど、世の中簡単ではありません。

「お金の運用とは、どのようにすることなのか?」を知らないとダメ。

何でも「基礎」が大事ですね。

基礎知識がないのに、管理もしないのに、ただ商品を買っても、ダメ。

車の運転の仕方を知らずに、性能の悪い車まで買ったら、すぐ事故になるだけですよね。

あなたが、老後資金が作れるようにサポートします。

- あなたの将来のお金(老後資金)が、一生足りるのか?

- 「お金の運用の基本」を知りたい。

- 「余計な出費」や「不要な保険」に入りすぎていないか?

- どんな商品が良いの?

- どうやって運用と管理をするの?

- 不動産や住宅ローンが残っているけど、どうするの?

- 親の相続が気になって仕方ない。大丈夫?

相談はこちらをクリック

買ったら終わりではない、サポートの付いた老後資金つくりとは?

商品販売ありきの銀行や生保とは、ここが違います。

資産運用の「7つの顧客本位」とは?

街で良くあるのが、しつこい電話や訪問営業、資産も収入も家族もわからずに、ノルマ商品を売り、メンテナンスもなく、すぐ担当が代わり、次々とパンフレットを広げ、商品を提案し、短期で商品を入れ替えて、「手数料で稼ぐ」方法です。・・これで増えたら、不思議です。

売り手の手数料収入が増えても、買った人は、資産が減っていく傾向になるのが普通です。

こんなことにならないために、当方では「7つの顧客本位」のお約束があります。

顧客本位とは、どういうこと?

- 中長期であなたの資金、資産が増えることを、第一目標とします。

- 現在の資産・収入・家族状況と将来まで考えて、一番望ましい方法で考えます。

- どのような疑問や質問でも、丁寧に分かりやすく答え、実行まで支援します。

- デメリットやリスクについても、納得できるまで、全てお話しします。

- 金融機関のような2,3年での人事異動がないので、一貫した方針で進められます。

- 定期的なメンテナンス、話し合いを行えますので、いつでも納得できます。

- 資金だけでなく、法律・不動産についても、ワンストップで、すべて相談できます。

面談相談は、こちらをクリック

ご相談は、こちらからどうぞ ↓↓

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011