代表者プロフィール|多摩プランニングオフィス(調布市)

多摩プランニングオフィス

半田典久

多摩プランニングオフィス代表 半田 典久

<保有資格>

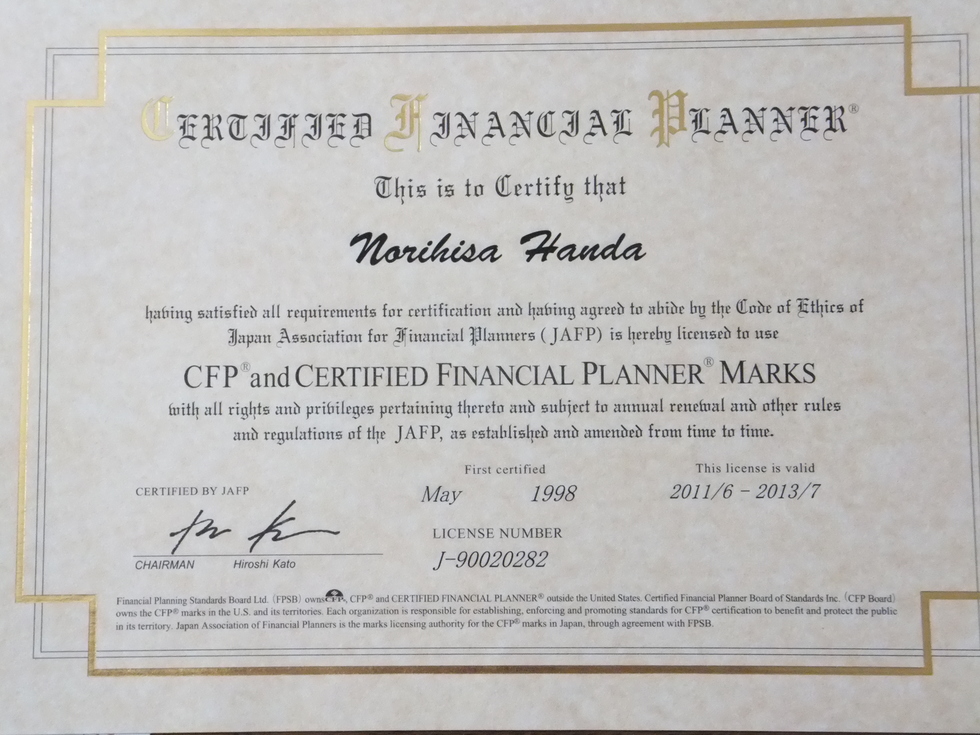

CFP(ファイナンシャルプランナーの国際資格)

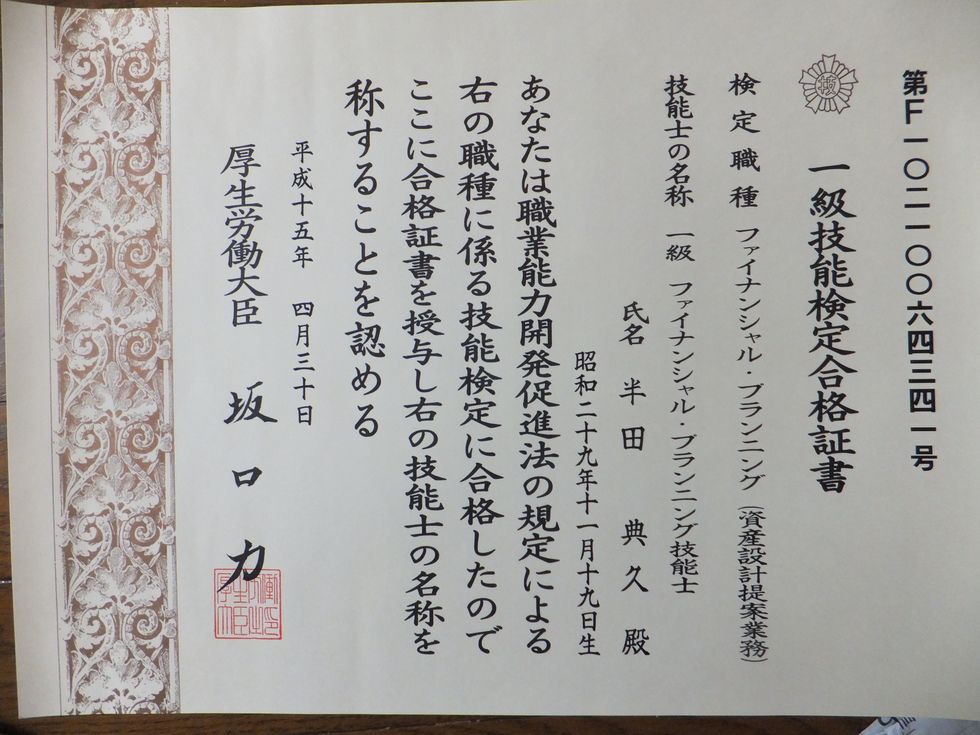

1級FPファイナンシャルプランニング技能士

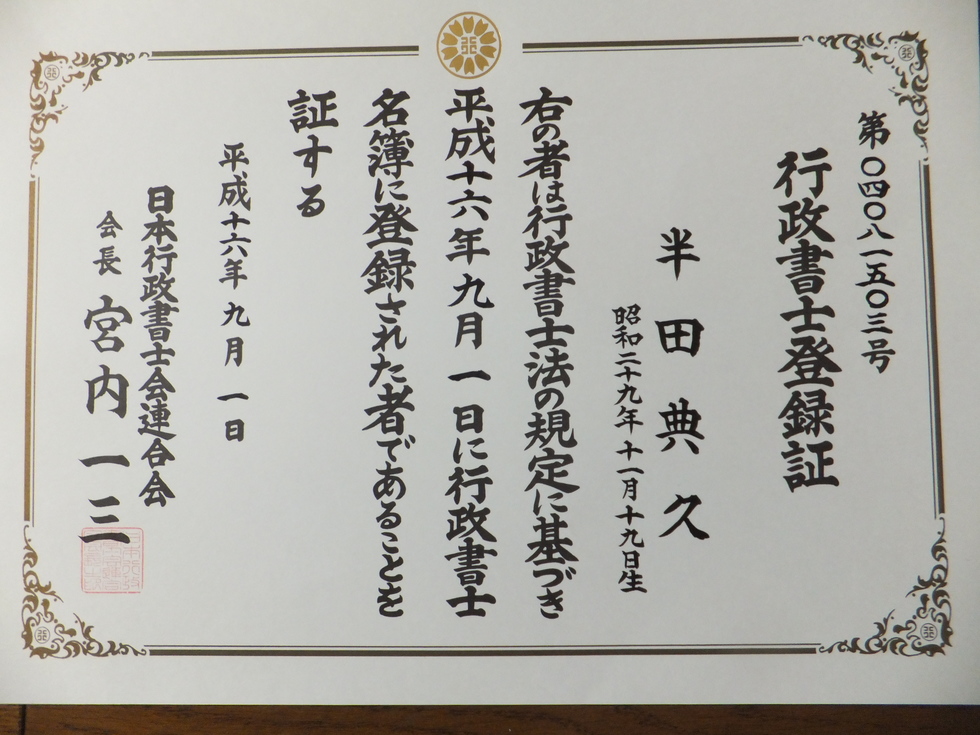

行政書士

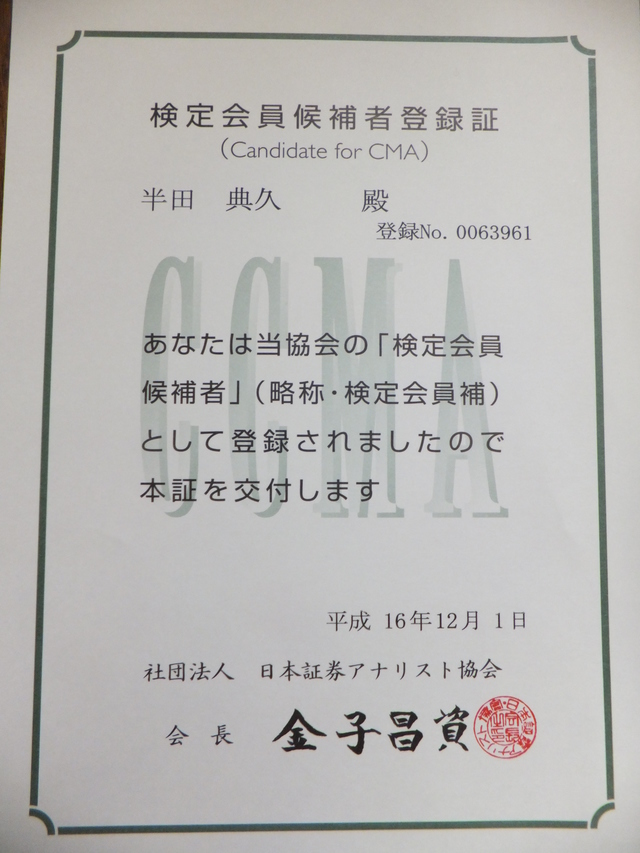

証券アナリスト

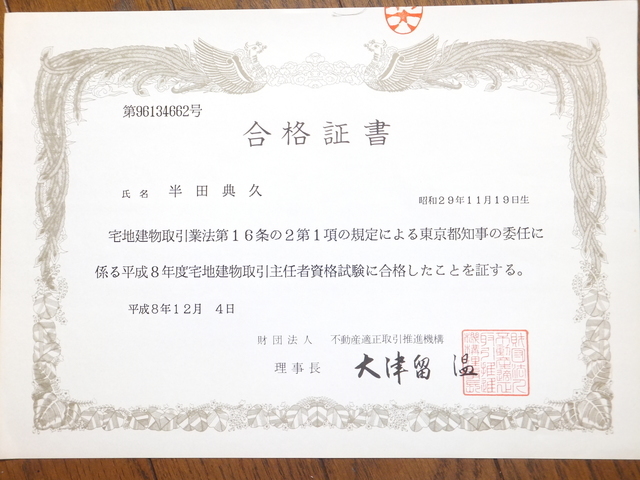

宅地建物取引士

相続アドバイザー(上級)

賃貸不動産経営管理士

管理業務主任者

高齢者住まいアドバイザー

福祉住環境コーディネーター

証券外務員2級

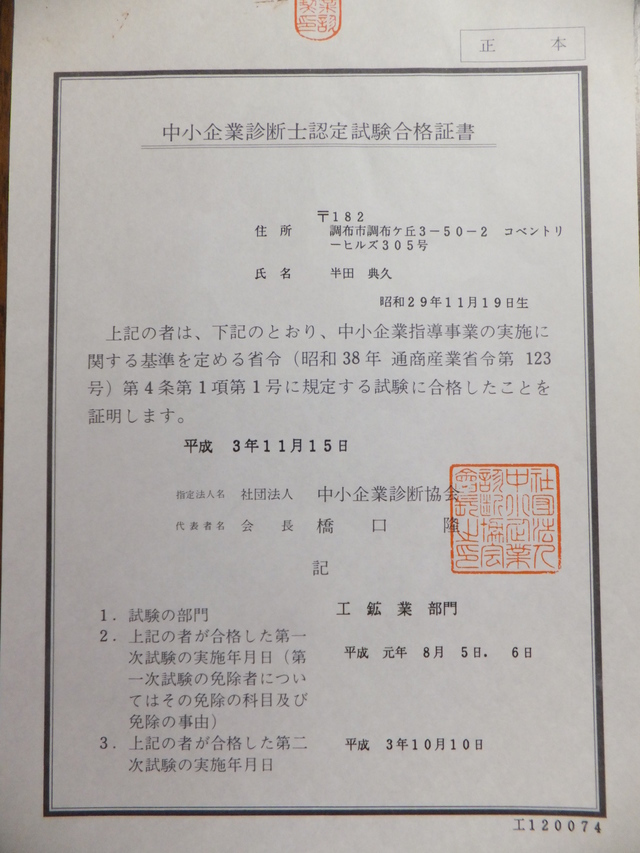

中小企業診断士(試験合格のみ)

中高年が悩む、ほとんどのことには、お答えできます。

<代表者情報>

岐阜県出身(国立)名古屋工業大学 工学部卒

メーカー勤務の後、勉強と経験を積んで、2005年多摩プランニングオフィスとして独立。

20年以上の実務経験と実績あり

相談に終わらず、実行し、より良い状況まで実現可能です。

なぜ、この仕事をしているのか?

自分の過去の体験として、金融機関といろいろ接触し、営業と相談したり話を聞いた印象として、実感として、話がいい加減で、とてもプロとはいえないなと感じることが多かったです。

また金融機関(銀行、証券、生命保険)を辞めた人にも、話を聞きましたが、営業ノルマがきつい話とか、事実上お客さんを騙しているのではないかと思える話が、非常に多かったです。

例えば、高齢者の判断力が低い人を狙うとか、相手を上手く言いくるめる技術とか、相手に嫌がられても、とにかく押し掛ける、電話を掛けまくるなどが、ほとんどでした。

また、銀行、証券会社、生命保険は、過去から数多くの問題を繰り返し引き起こしています。

銀行:必要な時にお金を貸さない。バブル時の過剰な融資。クレームには、一転塩対応。

証券会社:売ったり買ったりの繰り返しで、お客のお金が減っていく。

生命保険:不利な乗り換え営業、顧客名簿を盗む、トラブル多発の外貨建て保険を売る。

世の中の各分野で営業の人はいます。専門知識がある人が多いですが、それと比較するとあきれるほどでした。普通の人は、このような営業から必要もない商品をたくさん買わされてるかと思うと、自分が中に入って、もっと「まともな仕事」をしようと思いました。

また、資産運用は、仕事以外で、資産を増やして、よりよい生活に改善するためには、最も効果のあることです。そして「やり方次第で、天地の差」になります。

しかし、上記のように「今だけ、金だけ、自分だけ」の金融機関は「商品を売っておしまい」なので、「こんなに減った」とクレームを言おうものなら、「それはあなたの自己責任でしょ」と言います。お客に自分が商品を勧めて売っておいて、この態度では、とても期待できないので、自分がやることにしました。

「顧客本位、運用結果重視、購入後のフォロー付き」運用です。

資金を増やして、老後を楽しんで、不安なく過ごしましょう!!

「顧客本位」とは、お客さんのベストの状況を目指すこと。

「運用結果重視」とは、資金が着実に増えるという結果を出すこと

「購入後のフォロー付き」とは、購入後も運用結果に責任をもつこと。

「最初に誰に相談したか?」で、すべてが決まる!!

銀行・証券会社で「苦い思い」をした人は、ぜひどうぞ!

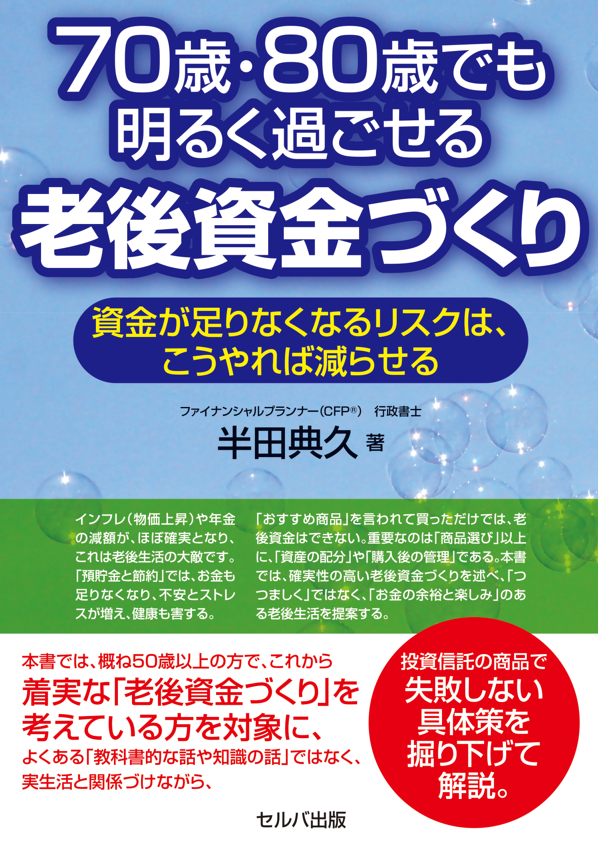

「老後資金つくり」の本を出版しました。

お金の不安と節約のストレスで健康も害し、老後つつましく生きるより、お金を増やして、楽しく充実して生きることを提案しています。

老後資金つくりについての本を書きました。

よろしければ、読んでください。

良くある知識を並べた一般論の話の本とは違います。

考え方や方法、現実の生活者視点で書きました。

アマゾンURL:https://www.amazon.co.jp/dp/486367788X/

<本書の内容>

最近の物価上昇と年金不足で困っている人が多いです。高齢者の約50%が生活が苦しいと言っています。

多くの人が金融商品を買っているものの、方法にいろいろな問題があるので、上手く増やせていません。

本書では、50歳以上の方を対象に、上手く行かない原因を解きほぐし、どのような方法で行なえば良いのか述べています。

多くの人は、「一時的な値下がりリスク」に怯えて、「節約と預貯金頼み」で老後にお金が足りないという「最大のリスク」を見逃しています。今から備えれば、お金の寿命を延ばして、「旅行や趣味」を十分楽しめる老後になります。

FP協会の「推薦図書」になりました。(FPジャーナル2023.4月号より)

本の目次

第1章 今なぜ資産の運用なのか?

インフレ、円安、年金減少の対策や、病気・認知症・介護の防止になる。

第2章 老後資金作りでかんがえること

世の中に、いろいろな運用方法があるが、老後資金作りは、何が良いのか?なぜ良いのか?

第3章 老後資金の望ましい姿とは?

国の方針は何か?老後資金は、増やすだけではなく、使えなければ意味がない。

第4章 確率の高い運用方法(なぜ投資信託なのか)

確率が高くない方法など、やってはいけない。他の方法との比較をすると・・

第5章 投資信託パーフェクト運用法

良い商品ばかり探してもダメ。投資信託をうまく使いこなす考え方とは?

第6章 いいアドバイザーと市場マインドを持つ

現実には、「落とし穴」は沢山ある。市場感覚を持つこと、専門アドバイザーが必須。

どこに相談したら良いかわからない相談でもOK!!

込み入った複雑な相談でもOK.何でもお答えします。

CFP(国際上級ファイナンシャルプランナー)(国際資格)

行政書士(国家資格)

1級ファイナンシャルプランニング技能士(国家資格)

宅地建物取引士(国家資格) 証券アナリスト(試験合格) 中小企業診断士(試験合格)

相談(面談)申し込みは、こちらから

このサイトを、特に見ていただきたい方とは?

1.50歳以上の中高年の方。

2.東京:多摩地区にお住まいの方。

3.老後を余裕を持って、楽しく過ごしたい方。

4.マンションやアパート経営に悩みがある方

その他、不動産投資が不安で、やめたい方

「お客様の声」は、こちらをクリック。

資金の運用は、「専門のアドバイザー」がいないと、成功しない。

どんなに「良い商品」を選んでも、それだけではダメ。

運用結果に大きく響く「落とし穴」は、いくつもある。

ほとんどの人は、いい商品を買えば、いい結果になると思い込んでいます。

実は、商品選び以外に、「大切なポイントや落とし穴」があり、これでほぼ失敗します。

以下のようなことをやっていれば、どんなに最初に良い商品を買ったとしても失敗します。

よくありがちな「成績を悪くする落とし穴」とは?

ほぼ全員の人がやっている、成績を悪くする行動。

以下のようなことをやっていては、ほとんど資金は増えません。

今もし、幸運にも、かなり増えていたとしても、いずれこの「落とし穴」に落ちます。

いろいろな本を見ると、「良い商品選び」のような本は、たくさんあります。

しかし、購入後の以下のような行動について、しっかり書いた本は、見当たりません。

なぜなら、多くの著者は「知識だけで、現実の実体験がない人」で、書けないからです。

このような「落とし穴」に落ちないためには、専門のアドバイザーが必要です。

- 成績の良い商品があったので、切り替えた。

- 値上がりしたので、値下がりする前に、利益を確定させるために売った。

- 銀行や証券の人が勧める商品に、乗り換えた。

- 商品数が多かったので、一番いい成績の商品だけにまとめた。

- 不安なので、一部の余裕資金だけで、資産運用を始めた。

- 買った時より値下がりした投資信託は売り、値上がりしたものだけにした。

- 株価が急落したので、これ以上下がらないうちに売却した。

「商品販売」とは、売ったらおしまい。(銀行・証券)

「資金の運用」とは、しっかり責任を持ち、フォローする。

金融機関が言う「資産運用」とは、「商品販売」のこと。

「商品を売ることだけが目標」です。

資産運用ではなく、実際は商品販売です。

結果、お客さんのお金が増えようが、増えまいがかまいません。

「自社の手数料が増えれば良い」ので、何でも良いので、売ることが目的です。

また、売った商品の結果は、どうなろうと良いので、「売りっぱなし」です。

(買った人の「自己責任」と言い訳します)

フォローなど一切ありません。(次の商品を売るための、次のセールスがあるだけです。)

金融機関の問題事例の報道

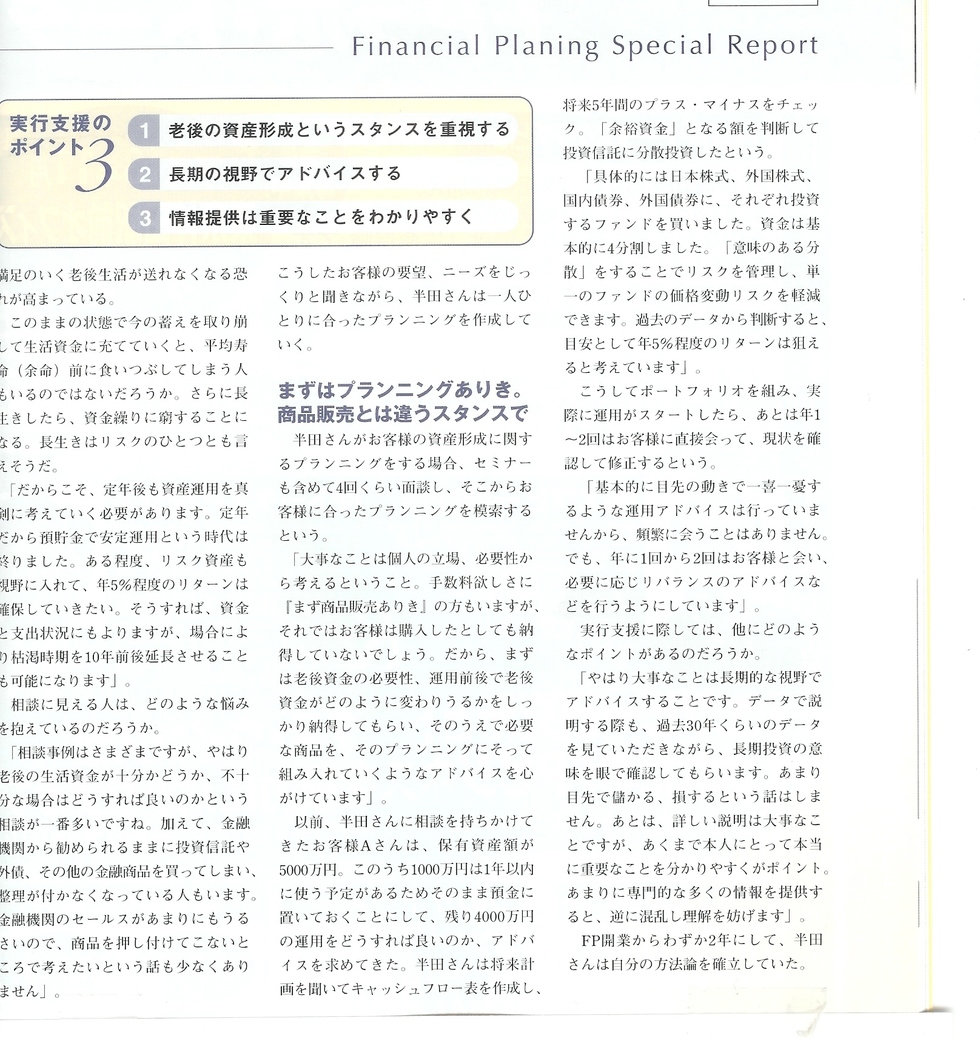

当オフィスの「資産運用」とは?(成果重視、フォロー有)

「お客さんの資産が増えることが、最大の目標です。」

売ったら終わりではなく、毎年確実にフォローします。

買ったあと、増えたか減ったか結果がわかるので、「最高の商品」しか扱いません。

また、「商品が良い」ことが「増える」こととは、直結しません。

確実にメンテナンスをしないと、多くの人が、その後の「売買」で失敗します。

ですから、当オフィスでは、「毎年のフォローや話し合い」を行います。

これが、金融機関と全く違う点です。

「顧客本位」って、どういうこと?

口で「顧客本位」「お客様のため」と言う大きな会社のCMなどがあります。

本当でしょうか?

私は以下のようなことができていない会社で、「顧客本位」などあり得ないと思います。

「これが専門です」と言うと、ほとんどの場合「他のことはわからない」ということです。

他のことがわからない人が、「顧客本位」になることは、絶対にありません。

「顧客本位」になるには、「オールラウンダー」でなければなりません。

また、資産運用で言えば、「お金が確実に増えている」という実績を出さなければ、「顧客本位」になるはずがありません。

その他にも、以下のような条件があります(銀行や証券では無理)

- あなたの資金、資産が増えることを、第一目標とします。

- 資産・収入・家族・将来まで考えて、ベストを追求します。

- 疑問や質問に、丁寧に分かりやすく答え、実行まで支援します。

- デメリットやリスクについても、納得できるまで、お話しします。

- 人事異動がないので、どこまでも一貫した方針で進められます。

- 定期的なメンテナンス、話し合いを行います。

- ワンストップで、すべて相談できます。(不動産や保険など、ほぼすべて)

老後資金アドバイザーに必要な条件

- 現状の問題点の整理が説明出来る。

- 今後の計画や予定を聞いてくれる。

- 所有財産をすべて確認してくれる。

- リスクとその可能性について、しっかり説明してくれる。

- 自分の考えをしっかり説明できる。

- 客観的データで説明してくれる。

銀行や証券会社の人は、上記のようなことを行いますか?

商品説明だけですね。それ以外のことは説明しませんし、そもそも関心がありません。

「商品販売ありき」なので、買う人のことなど気にしていないと言うことです。

彼らは、こんなことをやっていたら、商品が効率よく売れないからです。

あなたには、どんな改善点があって、どうすればいいのか、また、商品についても、しっかり説明して、納得してもらう・・これをしっかり行うことが重要です。

アドバイザー選びで、非常に必要なこと

アドバイザー選びで、結果が全く違う。

以下のようなことは、資産運用に必要なことなので、必ず確認してください。

1.必要な知識があること(CFP:上級ファイナンシャルプランナーが条件)

専門的知識の証明となる部分で、最低条件です。(お金の基本的知識の部分)

また、証券アナリスト試験合格があることが望ましい。(証券運用の基礎知識)

2.株式や投資信託など、少なくとも10年以上、自分の財産で投資したことがあること。

市場や相場を、実感として理解していることが条件です。(経験値の部分)

3.現実に、どの程度の期間、お客様の資産運用を実行しているか、とその実績

これらを全て満たしていないと、不安でしかありません。

これらの条件を確認した後で、地域とか、人間性とか、相性で判断してください。

「フォロー」があることが、アドバイザーの絶対条件です。

フォローがあるとは、商品やアドバイスに責任があるということです。

「商品を売っておしまい」なら、何を売っても構いません。後で責任がないからです。

いわゆる「売り逃げ」ということです。

そして、商品を勧めておいて、下落やクレームが発生したとき、買ったあなたが悪いと言わんばかりの「あなたの自己責任です」と言い訳する。

多くの金融機関とか、手数料目当てのアドバイザーは、これをやっています。

フォローがあれば、その後価格がもし下がったとしたら、きちんと説明しなければなりませんし、今後上がると言う確信がなければ、とても継続できません。

「フォローがある」とは、「責任を持っていること」、「結果に確信がある」ということです。

アドバイザーには、どんな理論や、もっともらしい説明より、一番必要なものです。

メディア掲載履歴

- 東京新聞「相続税、贈与について」の記事掲載

- 日本ファイナンシャルプランナーズ協会「FPジャーナル」に記事

- TBSテレビ「はなまるマーケット」の遺言書の回に出演

- 税理士マガジン「タックスハウスコミュニティ」に記事掲載

- 雑誌「モアチャージャー」に株式投資の記事掲載

- 信用組合向け雑誌「しんくみ」に記事掲載

- 株式情報誌「株データブック」に投資の財務分析の記事掲載

- 銀行向け雑誌「銀行実務」に記事掲載

主な講演・セミナー実績

- 東京スター銀行

- オリエンタルランド

- 住友不動産販売

- キリンビール

- スウェーデンハウス

- 東京商工会議所

- 関東学院大学

- さいたま市障害者総合支援センター

- NHK学園

- ネクストアイズ

- 専門学校

- 高等学校(300校程)

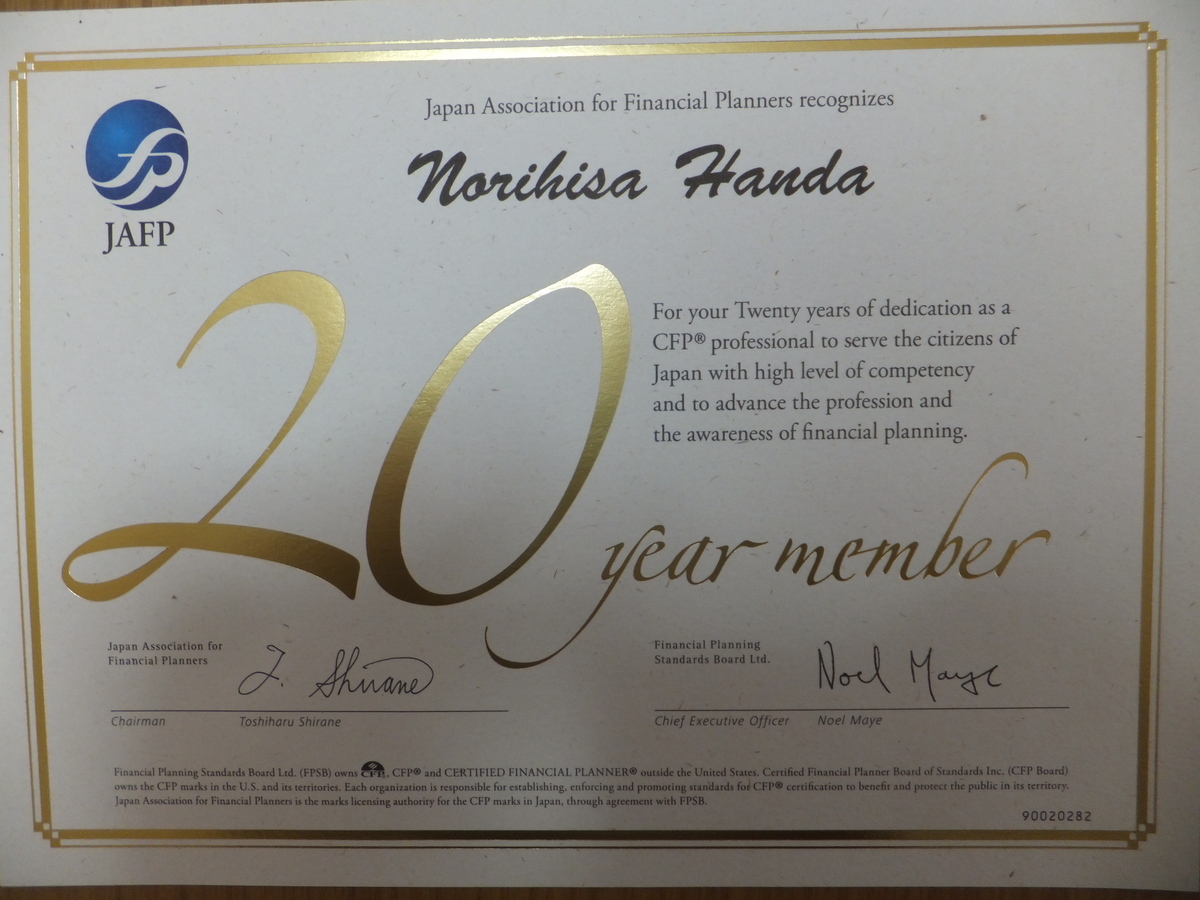

国際上級ファイナンシャルプランナー(CFP)として、20年以上の経験。

国際上級ファイナンシャルプランナー(CFP)になって、20年の証明書です。

「実際役に立つ本物のファイナンシャルプランナー」は、FPの500人に1人程度です。

本物のファイナンシャルプランナーの見つけ方と必要性とは?

テレビ出演

TBSテレビ朝の番組「はなまるマーケット」

(平成17年8月15日に放送)。

講師の写真

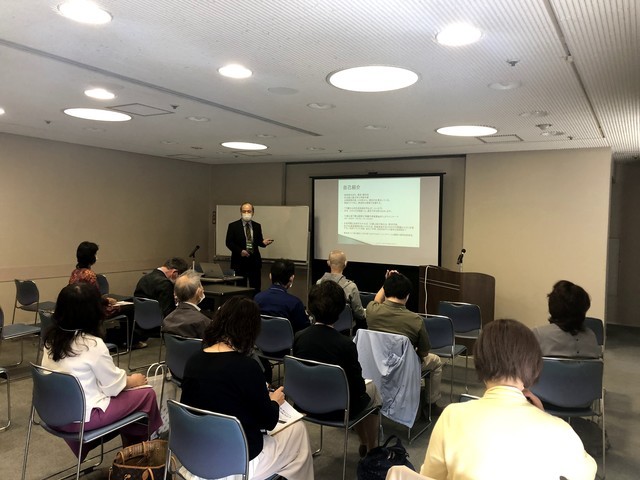

大学、企業、一般消費者、専門学校、高校などを対象に、講師などを数多くやってきました。

企業でのセミナー

地域セミナー・相談会

調布市商工まつり出展

桜祭り相談会風景

新聞のコラム記事

東京新聞に、贈与と相続に関する記事を書きました。(令和2年10月15日)

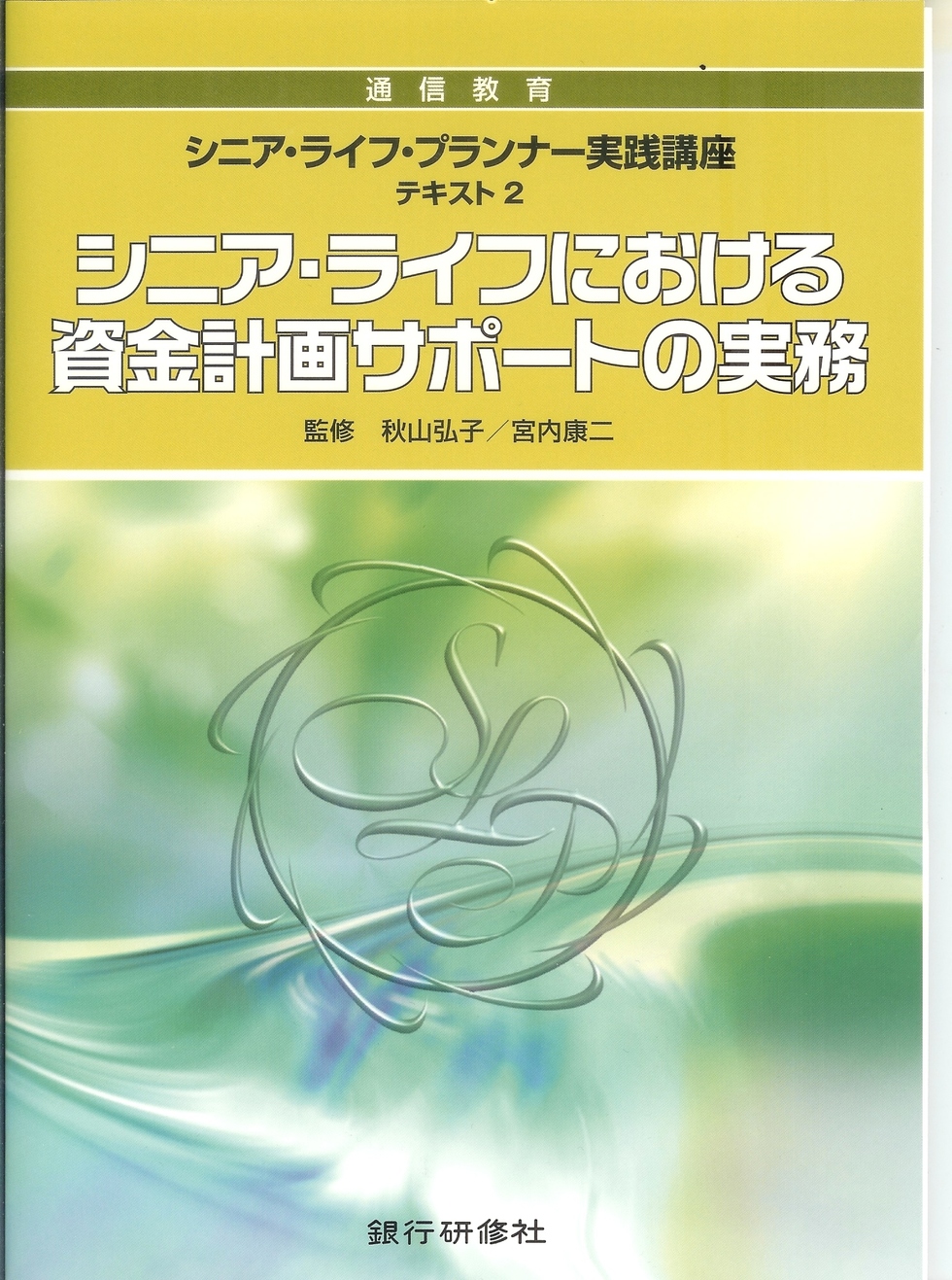

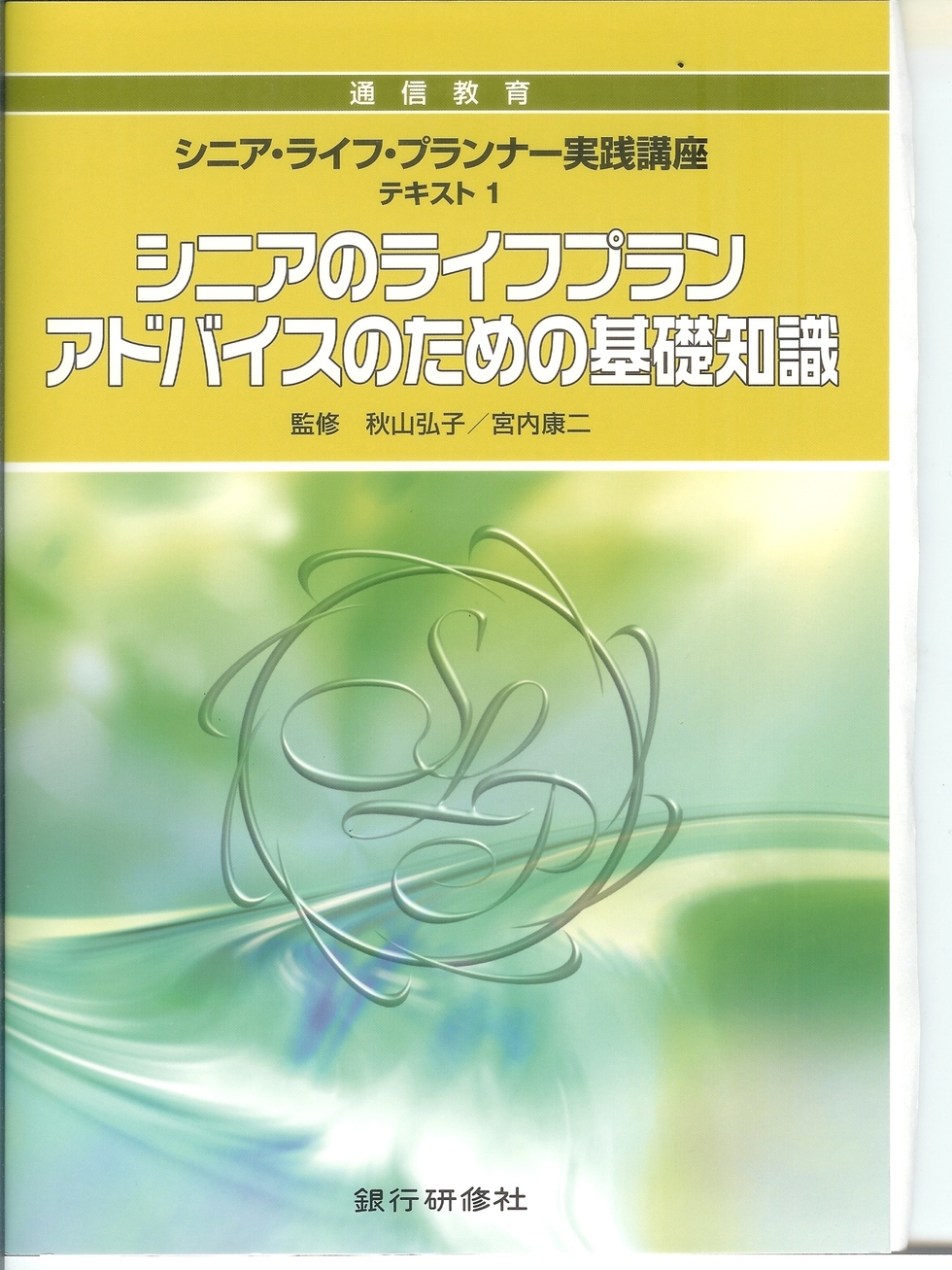

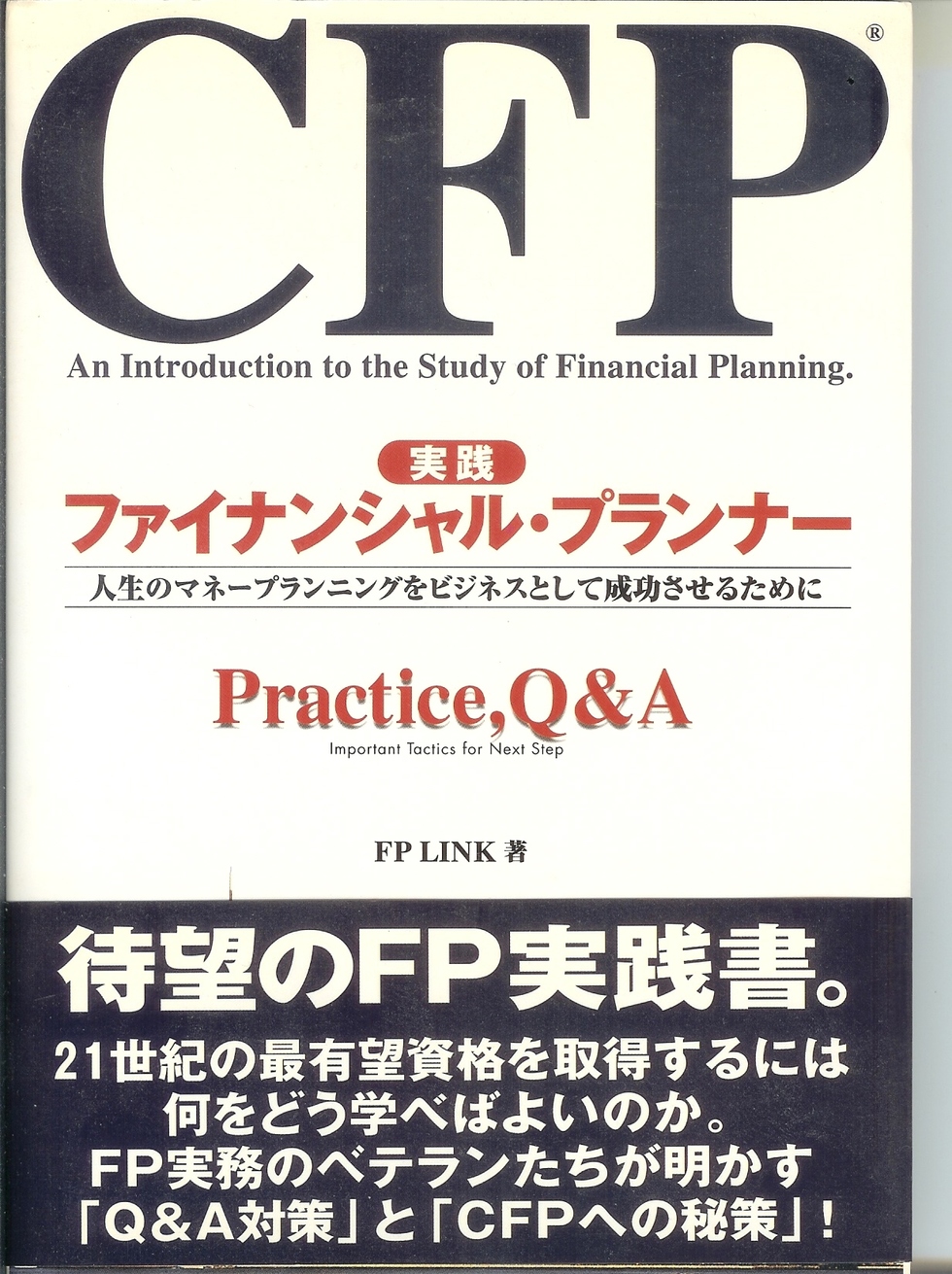

執筆(共著)

「実践ファイナンシャルプランナー」

(キングベア出版)

「FP用語活用辞典」(プロスパー企画)

老後や生活の不安と悩みを解決するコンサルタント

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

記事執筆

「FPジャーナル」(平成22年7月)日本ファイナンシャルプランナーズ協会

税理士マガジン「タックスハウスコミュニティ」(平成22年1月)

「FPジャーナル」(平成21年10月)日本ファイナンシャルプランナーズ協会

「モア・チャージャー」(平成21年創刊号)KKベストセラーズ

「しんくみ」(信用組合)

(平成18年3月、20年11月、21年7月)

「株データブック」銘柄財務分析コメント (2008年~2009年)ダイヤモンド社

「FPジャーナル」(平成19年1月号)日本ファイナンシャルプランナーズ協会

「銀行実務」(平成17年3月)

講師・相談会実績

講師(300回以上、H30年迄、大学・専門学校・高校・企業研修)

- 平成30年6月 千葉県立佐倉西高校

- 平成30年6月 埼玉県立越谷東高校

- 平成30年6月 埼玉県立三郷北高校

- 平成30年5月 茨城県立石岡第二高校

- 平成30年5月 千葉県立船橋二和高校

- 平成30年5月 茨城県立竜ヶ崎南高校

- 平成30年5月 千葉県立市川工業高校

- 平成30年5月 埼玉県立新座総合技術高校

- 平成30年5月 千葉県立生浜高校

- 平成30年5月 茨城県立下館第二高校

- 平成30年5月 埼玉県立羽生第一高校

- 平成30年4月 長野県立上伊那農業高校

- 平成30年4月 長野県立白馬高校

- 平成30年4月 群馬県立桐生第一高校

- 平成30年4月 群馬県立桐生西高校

- 平成30年3月 都立稔が丘高校

- 平成30年3月 山梨県立甲府工業高校

- 平成30年2月 茨城県立筑波高校

- 平成30年2月 新潟産業大学附属高校

- 平成30年2月 埼玉県立伊奈学園総合高校

- 平成29年12月 都立瑞穂農芸高校

- 平成29年12月 埼玉県立富士見高校

- 平成29年12月 東京実業高校

- 平成29年11月 足利工業大学附属高校

- 平成29年7月 埼玉県所沢西高校

- 平成29年6月 長野県梓川高校

- 平成29年6月 群馬県立大泉高校

- 平成29年6月 埼玉県立鳩山高校

- 平成29年6月 埼玉県武蔵越生高校

- 平成29年5月 千葉県立市川工業高校

- 平成29年5月 茨城県立取手松陽高校

- 平成29年5月 群馬県立伊勢崎商業高校

- 平成29年5月 茨城県立水海道第二高校

- 平成29年5月 埼玉県立大宮中央高校

- 平成29年5月 千葉経済大学附属高校

- 平成29年5月 都立八王子北高校

- 平成29年5月 千葉県立東金商業高校

- 平成29年5月 埼玉県立大宮中央高校

- 平成29年5月 群馬県立伊勢崎商業高校

- 平成29年4月 長野県北部高校

- 平成29年4月 埼玉県立松山女子高校

- 平成29年3月 都立江東商業高校

- 平成29年2月 茨城県立守谷高校

- 平成25年6月 関東学院大学「相続・遺言ここがポイント」

- 平成25年6月 都立田無工業高校「進学資金セミナー」

- 平成25年6月 埼玉県立鴻巣高校「進学資金セミナー」

- 平成25年6月 高崎「進学資金セミナー」

- 平成25年4月 埼玉県立松山女子高校「進学資金セミナー」

- 平成25年4月 長野県梓川高校「進学資金セミナー」

- 平成25年3月 神奈川県立山北高校「進学資金セミナー」

- 平成24年12月 日本ヒューマンセレモニー学院「FP技能士3級講座」

- 平成24年10月 日本セカンドライフ協会「遺言書を書く前に」

- 平成24年10月 関東学院大学「相続と遺言ここがポイント」

- 平成24年6月 埼玉県立鴻巣高校「進学資金セミナー」

- 平成24年5月 埼玉県立富士見高校「進学資金セミナー」

- 平成24年5月 日本セカンドライフ協会「遺言書を書く前に」

- 平成24年3月 神奈川県山北高校「進学資金セミナー」

- 平成24年4月 東京都立豊多摩高校「進学資金セミナー」

- 平成23年12月 ヒューマンセレモニー「FP技能士3級講座」

- 平成23年12月 (株)ユーキャン「FP合格者記念講演会」

- 平成23年11月 パルシステム共済生協「相続について」

- 平成23年11月 埼玉:滑川総合高校「進学資金セミナー」

- 平成23年10月 日本セカンドライフ協会「遺言書を書く前に」

- 平成23年10月 さいたま市障害者総合支援センター「FP技能士3級講座」

- 平成23年9月 SBI証券「リタイヤメントプランについて」

- 平成23年9月 厚生年金基金訓練「FP2級技能士:相続編」

- 平成23年9月 調布市地域包括センター「任意後見制度」(つつじヶ丘)

- 平成23年6月 千葉文理開成高校「進学資金セミナー」

- 平成23年6月 調布市異業種交流会「相続と遺言について」

- 平成23年5月 調布市異業種交流会「年金の基礎」

- 平成23年5月 つくば国際大学高校「進学資金セミナー」

- 平成23年5月 日本セカンドライフ協会「遺言書を書く前に」

- 平成23年4月 長野県大町北高校「進学資金セミナー」

- 平成23年4月 静岡県焼津高校「進学資金セミナー」

- 平成23年2月 調布市老人クラブ調布東寿会「遺言書について」

- 平成22年10月 関東学院大学「相続・贈与と遺言」

- 平成22年10月 日本セカンドライフ協会「遺言書を書く前に」

- 平成22年5月 日本セカンドライフ協会「遺言書を書く前に」

- 平成22年5月 埼玉県富士見高校「進学資金セミナー」

- 平成22年4月 長野県小梅高校「進学資金セミナー」

- 平成22年3月 平塚工科高校、駿台甲府高校、甲府工業、稔が丘高校

「進学資金セミナー」 - 平成22年1月 埼玉県幸手高校「進学資金(奨学金・教育ローン)」

- 平成21年11月 千葉県大網高校「進学資金(奨学金・教育ローン)」

- 平成21年10月 関東学院大学「相続・贈与と遺言」

- 平成21年6月 関東学院大学「相続・贈与と遺言」

- 平成21年5月 日本セカンドライフ協会「遺言書を書く前に」

- 平成21年3月 長野県飯山高校「進学資金(奨学金・教育ローン)」

- 平成21年4月 郵便局会社「特別会員・証券外務員二種講座」

- 平成21年3月 埼玉県富士見高校「進学資金(奨学金・教育ローン)」

- 平成21年3月 熊谷文化センター「進学資金(奨学金・教育ローン)」

- 平成21年2月 深谷市「進学資金(奨学金・教育ローン)」

- 平成20年10月 関東学院大学「実践ファイナンシャルプランニング講座」

- 平成20年10月 日本セカンドライフ協会「失敗しないための資産運用とは?」

- 平成20年6月 カルチャー武蔵境「FP技能士3級講座」

- 平成20年4月 日本セカンドライフ協会「シニアのための資産運用講座」

- 平成20年2月 湯河原町商工会「これからの資産運用」

- 平成20年2月 厚生労働省委託訓練「証券外務員2種講座」

- 平成19年10月 関東学院大学「実践ファイナンシャルプランニング講座」

- 平成19年8月 相続支援ネット「公正証書遺言の実務」

- 平成19年7月 キリンビール「生活経済プランの作り方」

- 平成19年5月 三浦藤沢信用金庫「セカンドライフの資産運用講座」

- 平成19年4月 相続支援ネット「公正証書遺言の実務」

- 平成19年3月 東京商工会議所(杉並支部、世田谷支部)

「経営者のリタイヤメントプランニング」 - 平成18年~ カルチャースクール「FP技能士3級講座」(調布、府中、武蔵小杉)

- 平成18年10月 松下電器OB会「遺産相続に備える」

- 平成18年7月 カルチャースクール「投資入門講座」(武蔵境)

- 平成18年4~6月 NHK学園「知って安心・遺言と相続」

- 平成18年5月 FPコンサルタント普及協会「会社法の改正」

- 平成18年3月 中部ガス「リタイヤメントの生活設計」

- 平成18年3月 東京スター銀行「遺言書の業務」

- 平成18年1月 スウェーデンハウス「老後資金の作り方・守り方」

- 平成17年12月 銀行研修社「投資信託のリスクとリターン」

- 平成17年7月 近代セールス社「遺言書について」

- 平成17年5月 FPプラネット「投資に役立つ企業分析」

- 平成17年3月 FPコンサルタント普及協会「遺言書」

団体での相談会

- 平成24年6月 埼玉県立越谷東高校「進学資金相談会」

- 平成23年7月 東京「進学資金相談会」

- 平成23年4月 宇都宮、横浜「進学資金相談会」

- 平成19年10月 住友不動産販売「マイホーム個別相談会」

- 平成19年3月 オリエンタルランド「投資信託相談会」

- 平成19年2月 キリンビール「生活設計プランニング」

- 平成18年1月 スウェーデンハウス「相続相談会」

その他個別相談多数

投資信託セミナー(約30回)

- 首都圏の集配郵便局など

地域セミナー

府中市・調布市・多摩市にて77回実施

地域相談会など

- 平成23年10月9,10日 調布市「商工まつり」

- 平成22年10月10,11日 調布市「商工まつり」

- 平成21年10月11,12日 調布市「商工まつり」

- 平成21年4月4,5日 上北沢、八幡山桜祭り 地域貢献市民法務研究会

- 平成20年10月12,13日 調布市「商工まつり」

- 平成20年4月5日 八幡山桜祭り 地域貢献市民法務研究会

- 平成20年3月29、30日 上北沢桜祭り 地域貢献市民法務研究会

- 平成19年11月11日 八幡山まつり 地域貢献市民法務研究会

- 平成19年10月 調布市「商工まつり」

さらに詳しい情報や解決策は、トップページからご覧ください。

生活設計、老後資金、資産運用(投資信託)トップページへ戻る

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

スマホは、下の電話番号のボタンを押せば、掛けられます。

03-3430-9011

電話受付時間:9:00〜20:00 (土日祝も可)

※すぐ出られない場合、後で折り返し掛けます。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。

老後資金・資産運用

無料相談実施中!

(面談30分)

プロフィール

ご連絡先はこちら

老後資金・資産運用相談

運営元

多摩プランニングオフィス

所在地

〒182-0022

東京都調布市国領町8-2-9

主要活動地区

東京、調布、府中、三鷹、世田谷、武蔵野、狛江、練馬、日野、多摩

代表

半田典久(CFP)

相談場所へのアクセス

電話受付時間

9:00~18:00 (土日祝も可)

その他

03-3430-9011