お金をドブに捨てつつ、日々節約しているあなた??

確定拠出年金(企業型・個人型)の見直しが必要

見直せば、将来数百万円単位の退職金、年金が増える。

預金や保険商品、適当な投資信託では、老後資金ロスが大。

あなたも、ドブにお金を捨てていないか、すぐチェックを!

会社で行っている確定拠出年金の企業型。

今、会社員の5人に1人が加入しています。

しかし、ほとんどの人が、適当にしかやっていません。

その結果、将来数百万円のロスになることに気が付いていません。

これを見直さないと、あまりにももったいない。

国の年金が減る、退職金の代わりというのに、何のためにやっているのかわかりません。

預貯金や生保商品を買っているというのは、大問題。(お金を、ドブに捨てている)

投資信託を買っている人でも、ほとんどの人が、良いものを買っていません。

いますぐ見直すだけで、将来の年金を増やすことができます。

ちょっと改善するだけで、老後資金が増やせる!

多くの人が、やらかしている「資産配分」のミスとは?

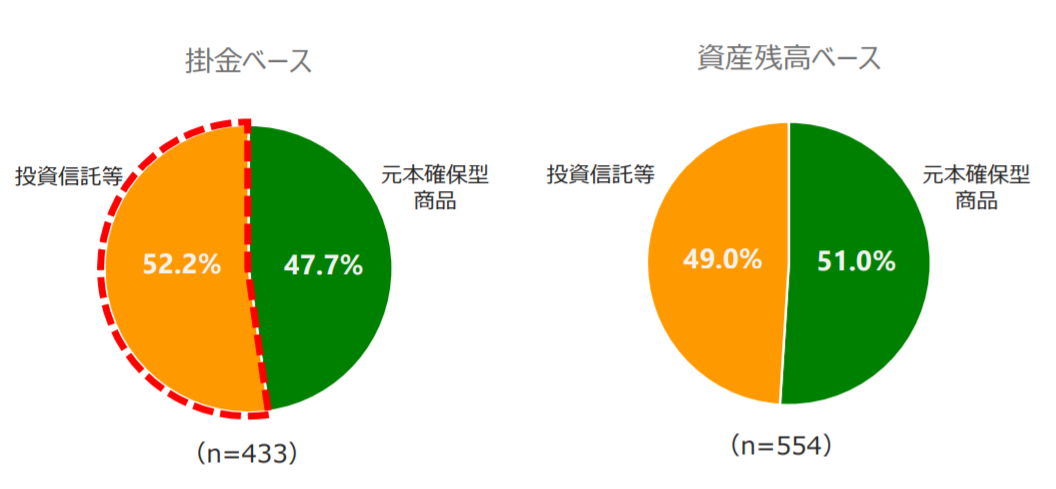

下のグラフは、実際の企業で調査した、確定拠出年金の資産配分です。

今まで貯めた資金も、これから毎月掛けていく資金も、約半分が「元本確保商品」です。

元本確保商品とは、預金や保険のこと。

こんなに元本確保商品に資金を振り向けていては、老後資金などできません。

日々どんなに節約しても、ここでこんなに「浪費?」していては、意味がありません。

元本確保商品ほど、老後を不安にするものはありません。

(結局、全くお金が増えないので、老後資金が増えない、足りないというハイリスクになる)

「今の見かけの安心」は、「将来の不安、ハイリスク」です。

出典:2020年企業年金連合会「確定供出年金実態調査結果」より

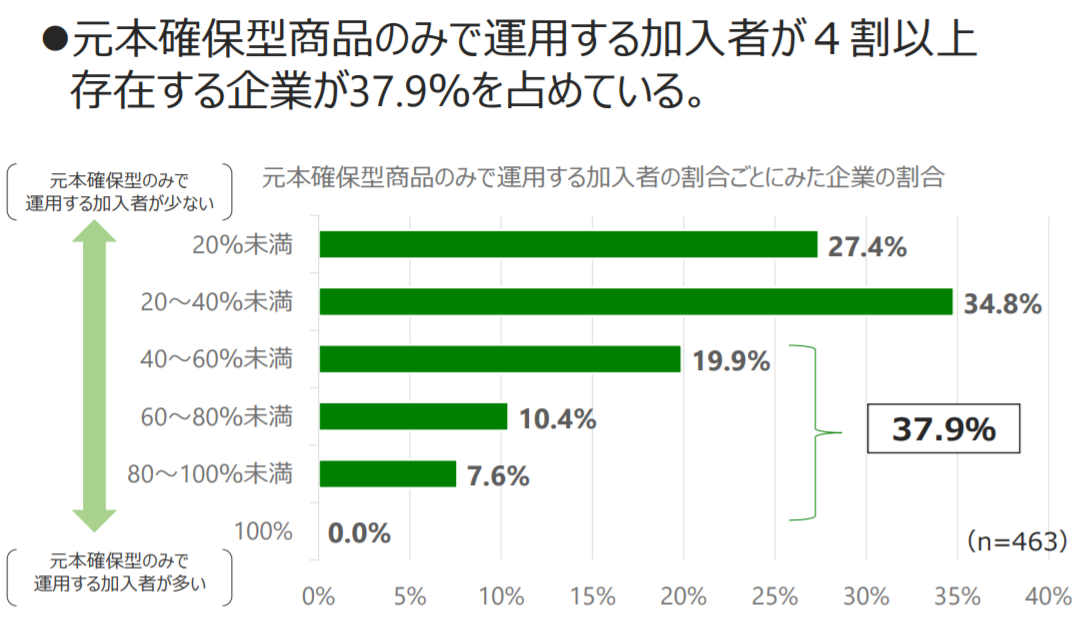

下図:そもそも、こんなに元本確保商品を選んではいけません。

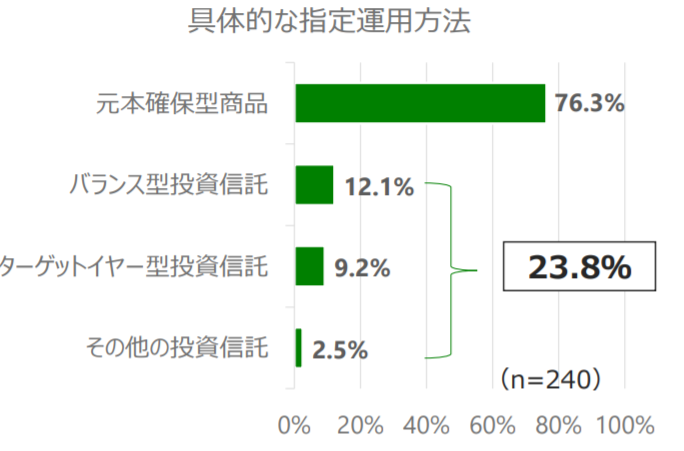

また、投資信託でも、バランス型やターゲットイヤー型は、あまり良い選択ではありません。

多くの人が、やらかしている「商品選び」のミス

「資産配分」と「商品選択」のダブルミスが、大きなロスになる!

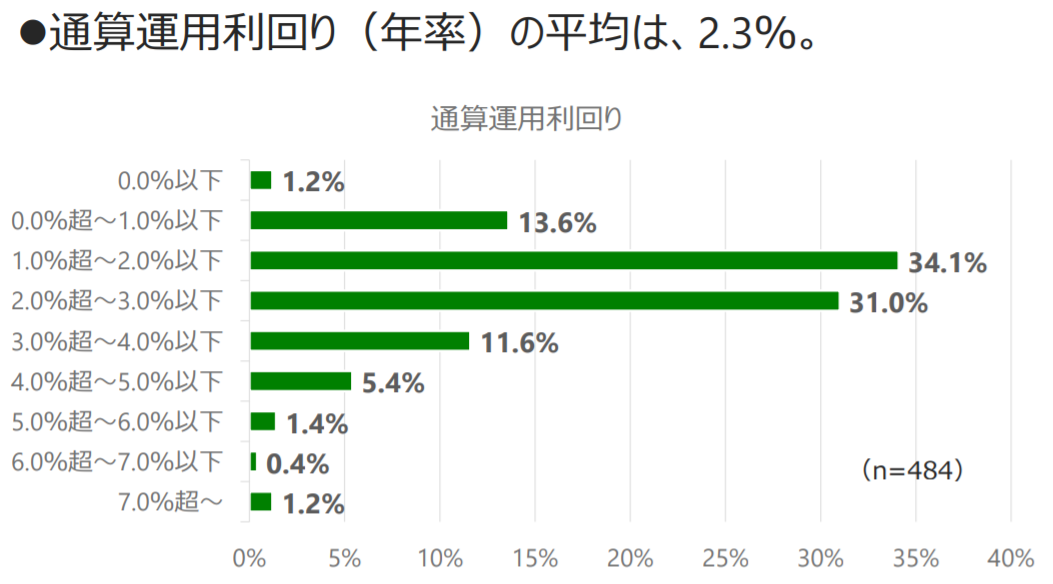

下図のように、通算の確定拠出年金の運用利回りは、2.3%

利回り2%以下も、約半分近くいます。

少し見直せば、3%以上5%にもなります。

それだけで、あなたの退職金・年金は、大幅アップします。

国の年金が減るとか、退職金が出ない、少ないなどと言っている場合ではありません。

あなたの「考え方と行動」次第で、老後資金は、どうにでも変わります。

利率が高い怪しい商品を銀行・生保で見つけるより、より安全なここを見直しましょう。

(1例として、外貨建て保険が利率が3%などと言われて、手を出してはいけません)

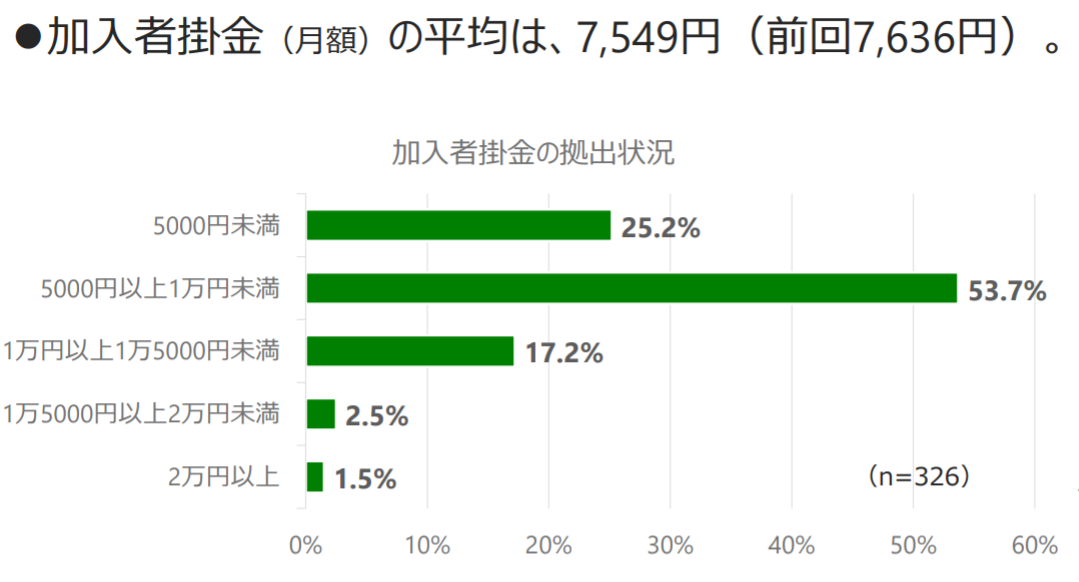

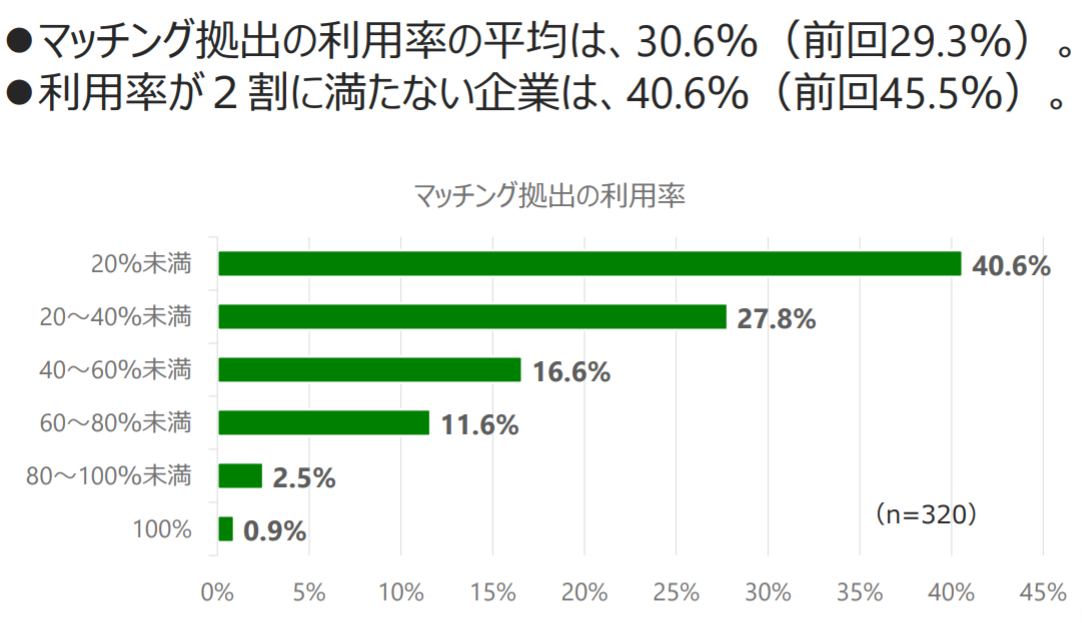

多くの人が、まだ直せる「掛け金」「マッチング拠出」のロス

ああもったいない、掛け金とマッチング拠出、意味が分かれば直せます。

早く修正に動いた者勝ちです。

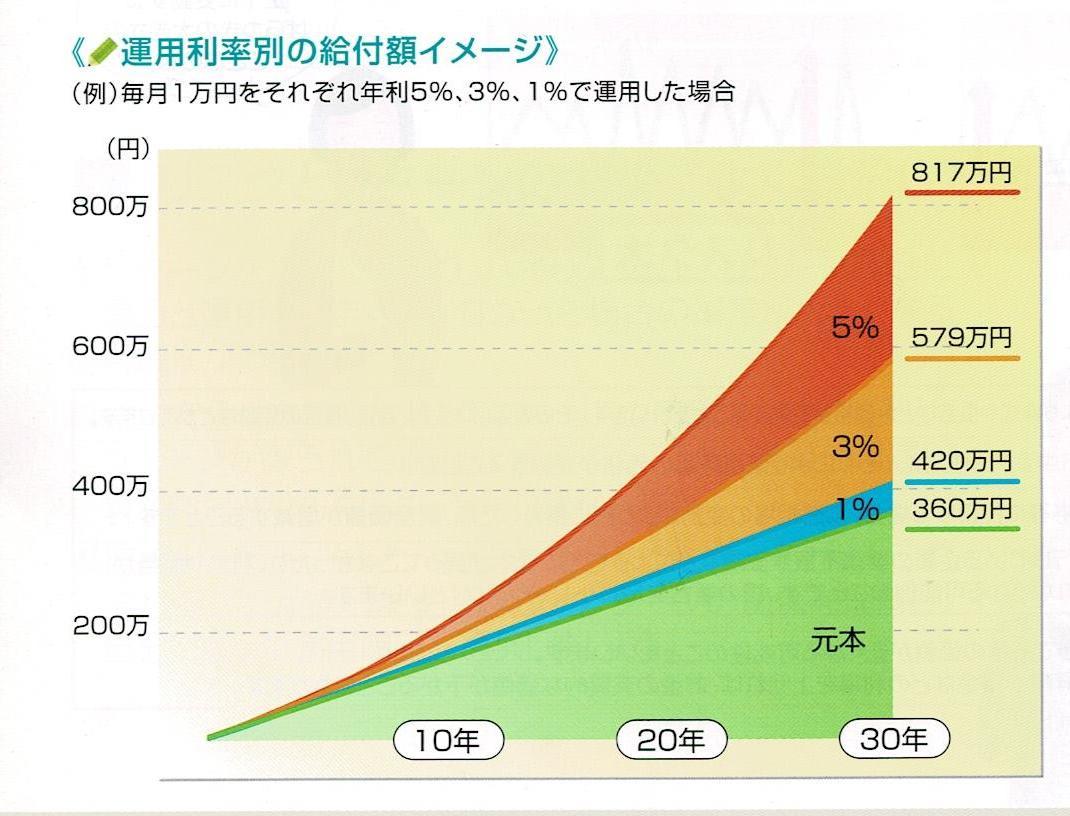

商品を見直すだけで、数百万円の違いになるのイメージとは?

会社で、何となく入っていて、ただそのままになっている確定拠出年金。

毎月1万円の積立てで、20~30年たつと、図のように増え方が、全く違うことになります。

毎月2万円なら、この2倍の差、3万円ならこの3倍の差になります。

ほとんどの方が、運用利率1%程度の商品しか選んでいません。

おまけに、「個人年金保険」とか、「いらない保険料を払う」というダブルのミス。

穴の開いたバケツで、水をすくっていて、水がたまらないのは当たり前ですね。

これでは、老後資金など、できるはずがありません。

与えられた絶好のチャンスを、ボーッとしていて、生かしていないのですから。

下のグラフで、1%のところを、3~5%の商品を選ぶと、まったく増え方が違います。

毎月1万円、30年で、約400万円弱の違い、3万円積立てならば、約1200万円の違いです。

退職金、給料、年金に不平不満を言う前に、与えられているチャンスを逃していることに、気が付かないといけません。

いかに、商品を見直すことが、大事かということです。

まとまった資金を、確率の高い老後資金つくりで生かすには?

悩みや問題が解決し、将来に見通しが立つ。

ご質問・面談予約は、以下からどうぞ。

無料相談(30分・面談)を実施中です。

どんな相談でも歓迎します。必ず「見通しや解決策の方向」を提示します。